Oktay GÜÇTEKİN/EGEDESONSÖZ- İzmir Büyükşehir Belediyesi’nin Nisan ayı olağan meclis oturumu gerçekleştirildi. Mecliste 2024 yılına ait Denetim Komisyonu raporu meclis üyelerine okundu.

Denetim Komisyonu Raporu'na AK Partili komisyon üyeleri şerh düştü. Denetim komisyonunda yer alan AK Partili meclis üyeleri tarafından hazırlanan şerhte 11 ayrı bulgu yer aldı.

Raporda şu ifadeler yer aldı:

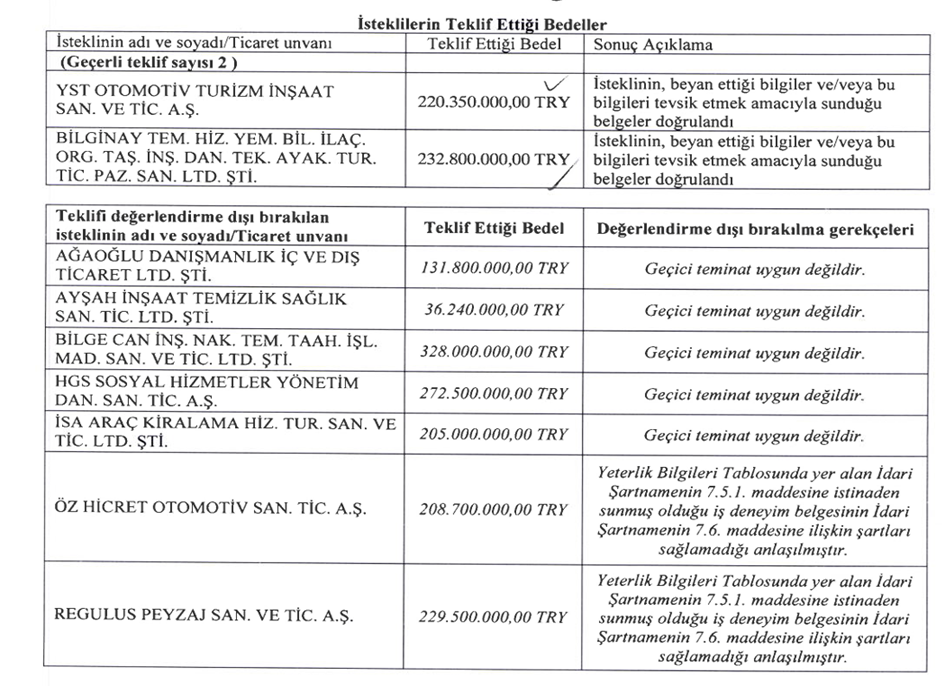

BULGU 1- İzmir Büyükşehir Belediye Başkanlığı’nın ihtiyaçlarının karşılanması için Makine İkmal Bakım ve Onarım Dairesi Başkanlığı, Otomotiv Şube Müdürlüğünün talebi uyarınca ‘’2024 Yılı İçin Çekici, Kamyon ve Kurtarıcıların Tamir, Bakım, Onarım İle Yedek Parça Değişimi Hizmeti Alımı’’ işinin ihalesini Satın Alma Dairesi Başkanlığı, 2023/1255886 İhale Kayıt Numarası ile 11.12.2023 tarihinde 4734 Sayılı Kamu İhale Kanunun 19. maddesine göre Açık İhale usulü ile gerçekleştirilmiştir.

İhale ile ilgili 16 firma ihale dokümanı satın almış, bunlardan 9 firma ise ihaleye katılarak teklif vermiştir. İhaleye katılan 5 firmanın geçici teminatının uygun olmadığı, 2 firmanın da iş deneyim belgelerinin istenilen şartları sağlamadığı için toplamda 7 firmanın ihale komisyonunca değerlendirme dışı bırakıldığı görülmektedir. Sadece iki firmanın teklifinin geçerli kabul edildiği ve 220.350.000,00 TL. Bedel ile ihaleyi en uygun teklifi veren YST Otomotiv Turizm İnşaat San. Ve Tic. Şirketinin kazandığı görülmektedir.

İhalenin idari şartnamesinin 26.1 maddesinde; ‘İstekliler teklif ettikleri bedelin %3’ünden az olmamak üzere kendi belirleyecekleri tutarda geçici teminat vereceklerdir. Teklif edilen bedelin %3’ünden az oranda geçici teminat veren isteklinin teklifi değerlendirme dışı bırakılacaktır’ maddesi yer almaktadır. Bu ihalede yılların tecrübeli 5 firması verdikleri teklifin %3’nü basit bir aritmetik hesabı yapamayarak istenen tutarın altında teminat mektubunu dosyaya koymuşlardır. Birçok ihaleye katılmış olan bu firmaların en basit bir hesaplamayı yapamaması hayatın olağan akışına uymamaktadır.

İhalenin idari şartnamesinin 7.6 maddesinde; ‘Bu ihalede benzer iş olarak; mobil yol yardım ve lastik hizmeti ile birlikte gerçekleştirilen her türlü ağır vasıta bakım onarım hizmetleri kabul edilecektir’ ibaresi yer almaktadır. Yapılan bu ihaleye konu olan işin bedelinin % 92,74’ünün araçlarda kullanılacak yedek parça, % 7,26’sının işçilik olduğunu Otomotiv Müdürlüğünün yaptığı analizlerden anlamaktayız. Bu işin esasını yani yaklaşık %99’dan daha büyük bölümünü oluşturan kısmını yedek parça, bakım ve onarım işinin oluşturduğu, %1’den daha küçük bir bölümünü ise yol yardım ve lastik hizmetinin kapsadığı görülmektedir. Yol yardım ve lastik hizmeti teknik açıdan ‘‘anahtar iş’’ olarak tanımlanacak bir iş kalemi değildir. Zaten ihalede de anahtar iş olarak istenmemiştir. Ancak iş bitirme belgesine bu şekilde konularak dolaylı yoldan anahtar iş pozisyonuna getirilmiştir. İdarece hem kapsam hem de işin esası olmayan işler iş bitirme belgesinde istenerek birçok firmanın ihaleye teklif vermesi engellenmiştir. Bu kısıtlayıcı şart ihaleye 11.650.000 lira daha düşük olan 208.700.000 lira teklif veren Öz Hicret Otomotiv AŞ’nin ihaleyi kazanmasını da engellemiştir. Hizmet Alımı İhaleleri Uygulama Yönetmeliğinin 28.1 maddesinde; ‘Ekonomik ve mali yeterlik ile mesleki ve teknik yeterliğin saptanması amacıyla öngörülecek değerlendirme kriterleri ve istenecek belgeler, rekabeti engelleyecek şekilde belirlenemez’ hükmü bulunmaktadır.

Aslında ihalede işin esasına hem kapsam hem de hacim olarak etkisi bulunmayan iş kalemleri, yeterlilik belgesinde şart olarak talep edilerek ihalenin kapsamı daraltılmıştır. Rekabet ve şeffaflık ilkesine uyulmamıştır. Bunun sonucunda 11.650.000 lira kamu zararı yaratıldığı değerlendirilmektedir.

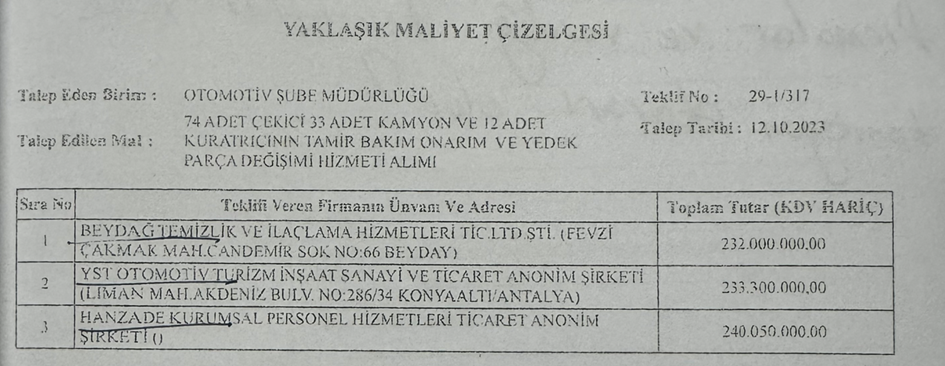

4734 Sayılı Kamu İhale Kanununun 9.Maddesinde; ‘ Mal veya hizmet alımları ile yapım işlerinin ihalesi yapılmadan önce idarece, her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere yaklaşık maliyet belirlenir ve dayanaklarıyla birlikte bir hesap cetvelinde gösterilir. Yaklaşık maliyete ihale ve ön yeterlik ilânlarında yer verilmez, isteklilere veya ihale süreci ile resmî ilişkisi olmayan diğer kişilere açıklanmaz.’ hükmü yer almaktadır. Makine ve İkmal Dairesi Başkanlığı bu ihaleye esas olan Yaklaşık Maliyeti 235.116.666,67 TL. olarak belirlemiştir. Yaklaşık maliyeti belirlemek için 6 firmadan teklif istenilmiştir. Teklif istenilen firmalardan üçü fiyat vermemiş aşağıdaki tabloda gösterilen firmalar teklif vermiştir.

İdarede bu tekliflerin ortalamasını alarak yaklaşık maliyeti belirlemiştir. Makine İkmal Daire Başkanlığının tüm ihale dosyalarında Yaklaşık Maliyet Çizelgeleri hazırlanırken firmalardan istenilen fiyatların ya aynı gün ya da ertesi gün verilmesini talep etmektedir. Ciddiyetle fiyat verecek bir firmanın; sayfalarca tutan teknik bilgiyi okuyup, araçların marka modeline göre yedek parça çalışması yapıp, fiyata etki edecek diğer etkenleri değerlendirmesi için 1 günlük fiyat verme süresi gerçekçi değildir. Bu durumda genel anlamda iki ihtimal ortaya çıkıyor. İlk ihtimal verilen tekliflerin afaki hazırlanmasıdır. İkinci ihtimal ise teklif veren firmaların bir şekilde konunun detayları hakkında daha önceden bilgi sahibi olmalarıdır. Oysaki ihalelerde belirlenen yaklaşık maliyet ihale sonucunun belirlenmesinde önemli bir yer tutmaktadır. Bu maliyete göre düşük fiyat değerlendirmesi yapılmakta ya da verilen yüksek fiyatların normal olarak görülmesini sağlamaktadır. Yaklaşık Maliyet çalışmasını yapan personelin ve kontrol etmekten sorumlu olan sıralı amirlerin görevlerini ciddiyetten uzak yaptıkları hatta bu işin tüm ihalelerde aynı şekilde ve sürekli tekrarlanıyor olması sebebiyle görevlerini ihmal ettikleri değerlendirilmektedir.

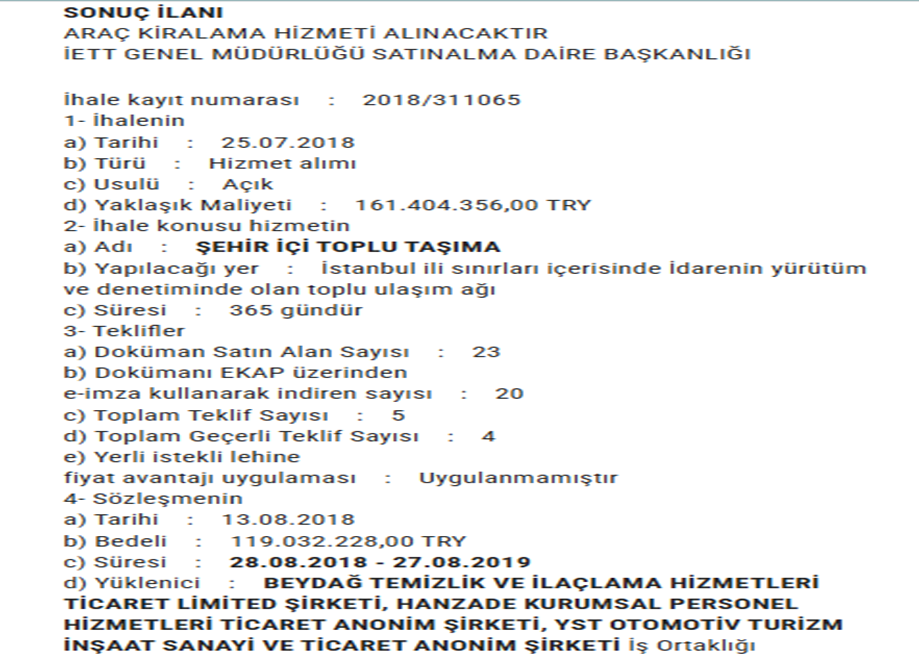

Makine İkmal Daire Başkanlığının İhalenin yaklaşık maliyetini belirlemek için yaptığı çalışmaya teklif yollayan üç firmayı incelediğimizde; bu üç firmanın 2019 yılında İETT tarafından yapılan benzer bir ihaleye iş ortağı olarak katıldığını basit bir internet araştırması ile bulabiliyoruz. Bu ihale için 21 firmanın ihale dokümanı almasına rağmen tek teklifi bu iş ortaklığının vermesi nedeniyle İETT tarafından ihalenin iptal edildiği ve İptal kararına gerekçe olarak da ‘verilen teklif ile idarenin belirlediği yaklaşık maliyet arasındaki farkın çok az olduğu ve sadece 1 teklif verilmesi ‘ gösterilmiştir. KİK’ inde İETT’nin bu kararını haklı bulduğu görülmektedir.

Buradan da anlaşılacağı üzere birbiri ile iş ortaklığı yapacak kadar yakın teması olan üç firmanın teklifi üzerinden yaklaşık maliyet belirlenmiştir. Bu üç firmadan sadece YST firması ihaleye katılmıştır. İhale dosyasını çalışarak fiyat veren iki firmanın işin doğasına aykırı şekilde ihaleye katılmaması başka bir tesadüf olarak karşımıza çıkmaktadır.

Ortaklık yapacak kadar yakın firmaların teklifleri ile yaklaşık maliyet oluşturulmasının; yaklaşık maliyetin gerçek değerlere uygun olup olmadığı, ihaleye katılan firma tarafından yaklaşık maliyetin bilinip bilinmediği ve ihaledeki rekabetin sağlanıp sağlanmadığı ve kamu kaynaklarının etkin kullanılıp kullanılmadığı hususunda kuvvetle muhtemel şüpheler oluşturduğu görülmektedir.

4734 Sayılı Kamu İhale Kanunun 5. Maddesinde; ‘İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur’ hükmü bulunmaktadır. Kamu ihale sisteminde; kamu kaynaklarının etkin kullanımı, rekabetin sağlanması ve şeffaflık anlayışı gereği yaklaşık maliyetin doğru hazırlanması, idari şartnamede iş deneyimini belirleyen benzer iş maddesinin rekabeti arttırmak için daha çok firmanın ihaleye girmesini sağlayacak şekilde geniş tutulması, ihalenin ana konusu olmayan ve işin esasını etkilemeyen yan işlere, benzer iş kavramında yer verilmemesi ve iş deneyim yeterlilik oranının mümkün olduğu kadar düşük tutulmasının ana esas olduğunu belirten pek çok hüküm bulunmaktadır. Konu ile ilgili gerekli idari ve hukuki araştırmaların yapılarak sorumlular hakkında yasal işlem yapılması, kurumun ciddiyetine yakışmayan çalışma süreçlerinin belediye kaynaklarını etkin, verimli ve şeffaf olarak işlemesini sağlayacak şekilde yeniden düzenlenmesinin gerektiği düşünülmektedir.

İhaleyi kazanan YST Otomotiv Turizm İnşaat San. Ve Tic. Şirketi, işin yapım aşaması için Bustech Araç Bakım Onarım Hizmetleri A.Ş. firmasını alt yüklenici olarak çalıştıracağını idareye beyan etmiş ve firma ile imzaladığı altyüklenici sözleşmesini idareye ibraz etmiştir (EK-1). 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde bu Kanuna ekli (1) sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu; 3 üncü maddesinde, damga vergisinin mükellefinin kâğıtları imza edenler olduğu; 8 inci maddesinde, bu Kanunda yazılı resmi daireden maksadın, genel ve özel bütçeli idarelerle, il özel idareleri, yatırım izleme ve koordinasyon başkanlıkları, belediyeler ve köyler olduğu; 22 nci maddesinin (a) bendinde, makbuz karşılığı ödemelerde damga vergisinin; Maliye Bakanlığınca belirlenen mükelleflerin, kurum ve kuruluşlar tarafından bir ay içinde düzenlenen kâğıtların vergisinin, ertesi ayın yirminci (371 Sıra No.lu VUK Tebliği uyarınca yirmi üçüncü) günü akşamına kadar vergi dairesine bir beyanname ile bildirileceği ve yirmi altıncı günü akşamına kadar ödeneceği; 24 üncü maddesinin ikinci fıkrasında, birden fazla kişi tarafından imza edilen kâğıtlara ait vergi ve cezanın tamamından imza edenlerin müteselsilen sorumlu olduğu, bunlar arasında vergiden müstesna olanların bulunmasının damga vergisinin eksik ödenmesini gerektirmeyeceği, damga vergisinden muaf kuruluşlarca kişilerin (1) sayılı tabloda yer alan işlemleriyle ilgili olarak düzenlenen ve sadece bu kurumların imzasını taşıyan kâğıtlara ait verginin tamamının kişiler tarafından ödeneceği, bu kâğıtlara ait verginin ödenmemesi veya noksan ödenmesi halinde vergi ve cezanın tamamından kişilerle birlikte kurumların müteselsilen sorumlu olacağı; 26 ncı maddesinde, Resmi dairelerin ilgili memurlarının kendilerine ibraz edilen kâğıtların Damga Vergisini aramaya ve vergisi hiç ödenmemiş veya noksan ödenmiş olanları bir tutanakla tespit etmeye veya bunları tutanağı düzenlemek üzere, vergi dairesine göndermeye mecbur oldukları, 27 nci maddesinin ikinci fıkrasında da, bankalar, kamu iktisadi teşebbüsleri ve iştirakleri ile 22 nci maddenin birinci fıkrasının (a) bendi kapsamında bulunanların, vergisi ödenmemiş veya noksan ödenmiş kâğıtları usulüne uygun olarak vergi ve cezası ödenmedikçe işleme koyamayacakları, vergi ve cezası ödenmeden bu kâğıtları işleme koyan kişi ve kuruluşlardan, kâğıdın mükelleflerinden alınacak ceza tutarınca ayrıca ceza alınacağı hükümlerine yer verilmiştir.

İhaleyi kazanan YST Otomotiv Turizm İnşaat San. Ve Tic. Şirketi, alt yüklenici olarak idareye bildirdiği Bustech Araç Bakım Onarım Hizmetleri A.Ş. firması ile imzaladığı sözleşmeye dair damga vergisini ödememiştir. Yapılacak işin harcama yetkilisi olan Makine İkmal Bakım ve Onarım Dairesi Başkanı ve Başkanın yönetiminde olan Otomotiv Şube Müdürünün, 488 sayılı damga Vergisi Kanununun 22. Maddesinin birinci fıkrasının a bendine aykırı hareket ederek damga vergisi ödenmeden 31.12.1023 tarihinde imzalanan Altyüklenici Anlaşmasını yürürlüğe koymuşlardır. Söz konusu sözleşmeye ait damga vergisinin beyan ödemesinden sözleşmenin taraflarının her ikisinin de sürekli damga vergisi mükellefiyeti bulunması nedeniyle imzalayanlar müteselsilen sorumludur. İlgili kanun hükmünce yüklenicilere uygulanacak ceza tutarı kadar İzmir Büyükşehir Belediyesine ceza uygulanacağı ortadadır. Uygulanacak ceza tutarı ve ödenmeyen vergi tutarı kadar kamu zararı oluşmaktadır. Bu zarara neden olan yetkililer hakkında TCK 257 maddesi uyarınca Görevi Kötüye Kullanma/ Görevinin Gereklerini yapmakta ihmal suçlarından dolayı işlem yapılması gerektiği değerlendirilmektedir.

Bütün bunların dışında Bustech Araç Bakım Onarım Hizmetleri AŞ’ye bu ihale sonunda iş bitirme belgesi verilecektir. Gerekli kanuni şartlar yerine getirilmeden uygulanan sözleşmeden dolayı bu firmaya iş bitirme belgesi verilmesinin hukuki geçerliliğinin sorgulanması gerekmektedir. Bu iş bitirme Belgesi verilmeden önce İzmir Büyükşehir Belediye Başkanlığınca İlgili Bakanlıklardan görüş alınmasının doğru olacağı değerlendirilmektedir.

BULGU 2- İzmir Büyükşehir Belediye Başkanlığı’nın Evsel Katı Atıkların taşınmasında kullandığı Çekici, kamyon ve yarı römork gibi araçların 2024 yılında ihtiyaç duyduğu Bakım ve Onarım ihtiyaçlarının karşılanması için 11.12.2023 tarihinde BULGU – 1’de değindiğimiz ihaleyi yapmıştır. İhale kapsamında verilen hizmetler Eylül 2024 ayında sona ermiştir. 2024 yılında kalan üç aylık süre için 08.10.2024 tarih ve 2024/1151351 ihale kayıt numarası ile açık ihaleye çıkılmıştır. Bu açık ihalede; ihale kararına itiraz ve kurumun itiraza cevap verme süresi, ön mali kontrol süreci ile sözleşmeye davet süreci ve de KİK’e yapılacak olası bir itiraz durumunda hizmetlerin aksamaması için 1 ay 7 gün süre ile İhale Kanununun 21-b maddesine göre pazarlık usulü ile hizmet alım ihalesi yapılmasını Makine İkmal Bakım ve Onarım Dairesi Başkanlığı talep etmiştir.

İyi bir idareci sürecin peşinden koşan değil süreci önceden planlayan idarecidir. Makine İkmal Bakım ve Onarım Dairesi Başkanlığı’nın 08.10.2024 tarihinde yaptığı ikinci açık ihaleyi ilk ihale bitmeden önce Ağustos ayı içerisinde yapması gerekirdi. Ağustos ayında ihale yapılması durumunda 21-b ile pazarlık usulü ile bir ihale yapılmasına ihtiyaç kalmayacaktı. Daire Başkanlığında görevli idarecilerin iş süreçleri konusunda yeterli yetkinlik ve tecrübeye sahip olmadıkları değerlendirilmektedir.

İlk ihalede istenen benzer iş ; ‘Bu ihalede benzer iş olarak; mobil yol yardım ve lastik hizmeti ile birlikte gerçekleştirilen her türlü ağır vasıta bakım onarım hizmetleri kabul edilecektir’ ibaresi ile yer almaktadır.

30.09.2024 tarih ve 2024/1275107 ihale kayıt numarası ile yapılan ikinci ihale 21-b Pazarlık usulü ile gerçekleştirilmiştir. Bu ihalede istenen benzer iş olarak; ‘ Evsel Nitelikli katı atık transferinde kullanılan semi treyler veya dorse veya yarı römork ile beraber çekicilerin bakım, onarım hizmetleri kabul edilecektir’ ibaresi yer almaktadır.

İlk ihaledeki benzer iş tanımı bile ihaleyi kısıtlayıcı ve daraltıcı iken ikinci ihalede istenen benzer iş birebir İzmir Büyükşehir Belediyesinde yapılan iş olarak tanımlanmıştır. Bu durum ilk ihaleden daha da kısıtlayıcı bir durum oluşturmaktadır. Zaten ihaleye davet edilen YST firması da 2023 yılından beri İzmir Büyükşehir Belediyesinde tam da bu işi yapmaktadır.

İhalede yaklaşık maliyet belirlenirken 3 firmadan teklif istenmiştir. Yaklaşık maliyet tekliflerinin aynı gün teslim edilmesi talep edilmiştir. Teklif istenen ilk firma mevcut işi yapan YST OTOMOTİV A.Ş., ikinci firma İHALEDEKİ mevcut alt yüklenici BUSTECH ARAÇ BAKIM ONARIM A.Ş., üçüncü firma ise BİLGİNAY TEMİZLİK YEMEK LTD.ŞTİ.’dir (EK-2). Bu firmaların verdikleri teklifler ile yaklaşık maliyet belirlenmiştir. Bu firmaların verdiği fiyatlarla belirlenen yaklaşık maliyetin gerçekçiliği tartışma götürür durumdadır. Hâlbuki ilk ihaleye katılan 10 firmanın iletişim adresleri ilgili daire başkanlığında bulunmaktadır. Bu firmaların tamamı bu ihalede istenen iş ile ilgili bilgiye ve hazırlığa sahip firmalardır. Bu firmalardan alınacak tekliflerle hazırlanacak bir yaklaşık maliyet daha gerçekçi olacaktır. Sadece fiyat teklifi almak bu tip teknik işlerde yeterli olmamalıdır. İdareler bu iş için kalem kalem analizleri kendileri de hazırlayarak alınan fiyatları kontrol etmelidirler. Ancak Daire başkanlığı bu iş ile ilgili üç ihalede de yaklaşık maliyetleri gerekli ciddiyet ile hazırlamamışlardır. Her hangi bir analiz çalışması dosyalarda bulunmamaktadır. Yaklaşık maliyetler rekabet şartlarının oluşmasını engelleyecek firmalardan alınarak hazırlanmıştır. İKİNCİ İHALEDE İHALEYE DAVET EDİLEN FİRMALAR DA YAKLAŞIK MALİYET İÇİN TEKLİF İSTENEN FİRMALARIN TA KENDİSİDİR. Bu firmaların ikisi arasında alt yüklenici ilişkisi vardır. (EK-3) Ayrıca mevcut İhalede alt yüklenici olan firma yaklaşık maliyet için teklif vermiş ancak ihaleye katılmamıştır. İkinci olan firmanın iş bitirme belgesi ihale dosyasında istenen kriterlere uymamasına rağmen iş bitirme belgesi ihale komisyonunca geçerli sayılmıştır.

Bu ihale gayri ciddi bir biçimde hazırlanarak ihale âdete mevcut firma olan YST OTOMOTİV A.Ş. firmasının lehine belirlenen bir iş bitirme belgesi talep edilmiş ve ihaleye sadece üç firma davet edilmiştir. Alt yüklenici firmadan teklif istenmesi abesle iştigal bir durum yaratmaktadır. Diğer firma olan BİLGİNAY TEMİZLİK YEMEK LTD.ŞTİ.’nin iş bitirme belgesi de geçerli değildir. Ancak ihale komisyonu olmayacak şekilde bu belgeyi geçerli kabul etmiştir(EK-4).

Buradan anlaşılacağı üzere Daire Başkanlığının yaptığı üç ihalede de gerek yaklaşık maliyet hesaplamalarında gerek iş bitirme belgelerinde istenen kısıtlayıcı tanımlarla rekabeti sağlayacak, kamu kaynaklarını koruyacak şeffaf ihale süreçlerinin izlendiğini söylemek mümkün değildir. Daire başkanlığının yaptığı ihaleler hakkında iç denetim sürecinin işletilmesinin, belediye kaynaklarını israf eden yöneticiler hakkında idari işlem yapılmasının, suç unsuru bulunduğu takdirde hukuki sürecin başlatılmasının kamu yararı açısından uygun olacağı değerlendirilmektedir.

BULGU 3- İzmir Büyükşehir Belediye Başkanlığı 2023/399837 ihale kayıt numarası ile 18.05.2023 tarihinde "Konak İlçesi Turgut Mahallesi Mustafa Kemal Sahil Bulvarı Yaya Üst Geçidi ve 166 Sokak Yürüyen Merdiven-Bant İle Çevre Düzenlenmesi Yapılması" için açık ihaleye çıkmıştır. İhaleyi "Rengi İnşaat Madencilik Petrol Otomotiv Turizm Nakliye Sanayi ve Ticaret Limited Şirketi- Mustafa Singer (İş Ortaklığı)" kazanmıştır. Yüklenici iş ortaklığı ile 19.06.2023 tarihinde yapılan sözleşmenin toplam bedeli 78.762.250 TL. olup işin süresi 365 gün olarak belirlenmiştir.

Fen İşleri Daire Başkanlığı tarafından yapılan ihalede yüklenici olan iş ortaklığına 3 Temmuz 2023 tarihinde yer teslimi (EK-5) yapılmıştır. Sözleşme gereği işin 1 Temmuz 2024 tarihinde tamamlanması gerekmektedir. Yüklenici firmanın teknik nedenlerle çalışamaması nedeniyle düzeltme talebi sonucunda idare (EK-6) de yer alan 1 Temmuz 2024 tarih ve E-65568106- 622.02-2021779 sayılı yazı ile 70 gün daha ek süre vererek iş bitim tarihini 9 Eylül 2024 olarak belirlemiştir.

İhale süreci içerisinde firmanın yaptığı imalatlar ile ilgili hak edişleri idare tarafından ödenmeyince firma çalışmalarını durdurmuştur. Bununla birlikte yüklenici, sözleşmede belirlenen günlük 6 saat olan çalışma zamanının tramvayların çalışması nedeniyle günlük 4 saat olarak gerçekleşmesi nedeniyle kaybettiği 2 saatlik çalışmaları da gerekçe göstererek ikinci kez süre uzatımı talep etmiştir. (EK-7 )de yer alan 9 Eylül 2024 tarih ve E-65568106-020-2143192 sayılı yazı ile idare yükleniciye 113 gün daha süre uzatımı vererek işin bitim tarihini 31 Aralık 2024 olarak belirlemiştir.

Yüklenici firma ihale sözleşmesinden sonra sözleşme teminat mektubu, kullandığı avans karşılığı verdiği avans teminat mektubu, fiyat farkı teminat mektubu ve geçici kabul noksanları teminat mektupları olmak üzere toplam 11.814.337 TL. Tutarında teminat mektubunu idareye vermiştir. Firma bu teminat mektuplarının sürelerini ilk sözleşmede belirlenen 365 günlük iş yapım süresini dikkate alarak düzenletmiştir. Daha sonra idarece verilen 183 günlük süre uzatımı idarede bulunan yetkililerce zamanında takip edilmediği için bir kısmının süresi dolmuştur.

İdare EK-7’de bulunan 6 Kasım 2024 tarih ve 2240248 sayılı yazı ile işin başlangıcında firmaya verilen avans teminat mektubunun süresinin uzatılmasını talep etmiştir. İdare EK-8 de bulunan 13 Aralık 2024 tarih ve E-65568106-622.01-2331807 sayılı yazı ile firmadan teminat mektuplarının uzatılmasını bir kez daha talep etmiştir. Ancak firma tarafından teminat mektupları uzatılmadığı gibi işin tamamlanması içinde çalışma yapılmamıştır. İlgili daire başkanlığı kalan teminat mektuplarının da sürelerinin dolmasına çok az bir gün kalması nedeniyle alel acele ihalenin iptal edileceğini ilgili firmaya EK-9’da bulunan 20 Aralık 2024 tarih ve E- 65568106 -622.02-2350224 sayılı yazı ile ihtar çekerek bildirmiştir.

İlgili daire başkanlığı 03 Ocak 2025 tarihinde başkanlık oluru alarak ihalenin iptali ve geçerli durumda bulunan teminat mektuplarının irat kaydedilmesi ile ilgili işlemleri başlatmıştır. 2025 yılı Şubat ayında Teminat mektuplarının Belediyeye irat kaydedilmesi için bankaya müracaat edildiği ancak teminat mektubunu veren Garanti Bankası ‘Yüklenicinin Tunceli 2. Asliye mahkemesinden aldığı konkordato kararı’ nedeniyle teminat mektuplarını idare lehine paraya çevirmeyi reddetmiştir. Dolayısıyla 11.814.337 TL. Kamu zararı oluşmuştur.

Her şeyden önce ihalelerde ihale dosyasının çok iyi hazırlanması gerekmektedir. Üst geçit gibi son derece basit bir imalat işinde bile dosya kapsamında bulunmayan ve ihaleden sonra eklenen imalat kalemleri bulunmaktadır. İhale dosyasını hazırlayan teknik personelin ve ilgili yöneticilerin yeterliliği sorgulanmalıdır.

Bu dosyanın 2025 yılı Denetim Komisyonunca takip edilmesi ve Sayıştay Denetçileri tarafından detaylı incelenmesinde kamu yararı olduğu değerlendirilmektedir.

Bu dosyada başta daire başkanı ve sıralı müdürler ve görevli personel olmak üzere teminat mektuplarını takip ederek zamanında yeniletmeyen ve imalatların %20-25 seviyesinde olmasına rağmen zamanında ihaleyi feshetmeyen görevliler, 11.814.337 TL. Kamu zararı doğmasına neden olmuşlardır. Bu zarara neden olan yetkililer hakkında TCK 257 maddesi uyarınca Görevi Kötüye Kullanma/ Görevinin Gereklerini yapmakta ihmal suçlarından dolayı işlem yapılması gerektiği düşünülmektedir.

Bu fiillerden dolayı ortaya çıkan kamu zararını bildiği halde bildirmeyen Genel Sekreter Yardımcısı ve diğer görevliler hakkında da TCK 279. maddesi uyarınca Kamu Görevlisinin suçu bildirmemesi fiili nedeniyle yasal işlem yapılması gerektiği değerlendirilmektedir.

BULGU 4 - İzmir Büyükşehir Belediye Başkanlığı, " Menemen İlçesi jandarma Durağı ve Cumhuriyet Mahallesi Çanakkale Asfaltı Üzeri Koyundere Yaya Üst Geçitleri Yapılması’’ için ilk kez 18.11.2022 tarihinde 2022/1111135 ihale kayıt numarası(EK-10) ile ikinci kez de 13.03.2023 tarihinde 2023/108263 ihale kayıt numarası (EK-11) ile ihaleye çıkmış ve ihaleler iptal olmuştur.

İdare 2023/1305408 ihale kayıt numarası ile 22.12.2023 tarihinde üçüncü kez açık ihaleye çıkmıştır (EK-12). İhaleyi "Rengi İnşaat Madencilik Petrol Otomotiv Turizm Nakliye Sanayi ve Ticaret Limited Şirketi kazanmıştır. İdare şirket ile 18.01.2024 tarihinde sözleşme imzalamıştır. Sözleşmeye göre İşin yapım süresi 300 gündür. İşin başlangıcında İdarece yükleniciye 13.260.000 TL. teminat mektubu karşılığında avans verilmiştir.

19.01.2024 tarihinde yer teslimi yapılan ve 13.11. 2024 tarihinde bitmesi gereken iş ile ilgili 27.09.2024 tarihinde yapım sahasında imalata hiç başlanılmadığı, teknik personel, araç ve ekipman bulundurmadığı İdare tarafından yükleniciye bildirilmiştir. 18.10.2024 tarih ve 2210283 sayılı yazı ile İdarece işin feshi yoluna gidilmiştir. İşin başlangıcından itibaren defalarca yazılı olarak ikaz edilmesine rağmen 9 ay işe başlamayan firmanın ihalesinin neden bu kadar geç iptal edildiğinin sorgulanması gerekmektedir. Oysaki işin yapılamayacağı aylar öncesinden belli olmasına rağmen ilgili yetkililer fesih için 6 ay daha beklemişlerdir. 2024 yılı Aralık ayında 13.260.000 TL. Tutarında avans teminat mektubu ve 3.975.000 TL. Tutarındaki sözleşme teminat mektubu idarece irat kaydedilmiştir. Ancak yasal düzenlemeler gereği bu teminat miktarlarının güncellenmesi gerekmektedir. 10.12.2024 tarihinde 2328933 sayılı yazı ile Mali İşler Daire Başkanlığınca güncelleme tutarları Fen İşleri Daire Başkanlığına bildirilmiştir. Avans teminat mektubunun güncellenmesi uygun bulunmamış, sadece sözleşme teminat mektubunun güncellenmesine karar verilmiştir. Güncelleme tutarı 930.938 TL’dir. Bu tutarın ilgili daire tarafından irat kaydedilmesinin sağlanması gerekirken halen işlem gerçekleştirilememiştir. (20 Mart 2024) Bu nedenle 930.938 TL. Kamu zararı oluştuğu değerlendirilmektedir.

Kamu zararının oluşmasında önemli unsurlardan biri olan ihalenin feshinin geç yapılmasına neden olan ve ilgili teminat mektupları ile ilgili işlemleri yerine getirmeyerek kamu zararı doğmasına neden olan Fen İşleri Daire Başkanlığı yetkilileri hakkında TCK 257. maddesi uyarınca Görevi Kötüye Kullanma/ Görevinin Gereklerini yapmakta ihmal suçlarından dolayı işlem yapılması gerektiği düşünülmektedir.

Her şeyden önce ihalelerde ihale dosyasının çok iyi hazırlanması gerekmektedir. Üst geçit gibi son derece basit bir imalat işinde bile dosya kapsamında bulunmayan ve ihaleden sonra eklenen imalat kalemleri bulunmaktadır. İhale dosyasını hazırlayan teknik personelin ve ilgili yöneticilerin yeterliliği sorgulanmalıdır. Haklarında idari işlem yapılması gerektiği değerlendirilmektedir.

4735 Sayılı Kamu İhaleleri Sözleşmeleri Kanunun 20 ve 25. Maddeleri uyarınca 18.10.2024 tarihinde sözleşmenin feshi kararı alınmıştır. Ancak 6 Mart 2025 tarihinde firmanın yasaklanması ile ilgili bildirimde bulunulduğu görülmektedir. Kurumsal bir idarede yüklenicinin hatasından dolayı ihalenin feshi kararı alınan durumlarda idarece yüklenicinin ihale yasaklısı durumuna en kısa sürede getirilmesi esastır. Bunun önemli iki sebebi bulunmaktadır. İlki, İhale feshedilmesine rağmen ihale yasaklısı durumuna getirilmeyen şirket mahkemelerde açtığı davada haksız fesih uygulandığını bununda en büyük delilinin ihaleden yasaklanmasının idarece talep edilmediğini beyan edebilmektedir. İkinci sebep ise Fesih sonrası ihale yasaklısı kararının geciktiği durumlarda yüklenici başka idarelerde ihale kazanabilmektedir. Bu durumların önlenebilmesi için Kurumsal Kültürü olgunlaşmış belediyelerde iç yönerge ile bu işlemin fesih kararından sonra kaç gün içerisinde yapılacağı karara bağlanmıştır. İhalenin fesih tarihinden 5 ay sonra yasaklama kararı verilmesi Büyükşehir Belediyesinin kurumsal kimliğine, yöneticilerinin tecrübesine ve bilgi seviyesine yakışmamaktadır.

Bu dosyanın 2025 yılı Denetim Komisyonunca takip edilmesi ve Sayıştay Denetçileri tarafından detaylı incelenmesinde kamu yararı olduğu değerlendirilmektedir.

Bu konuda da görevini yerine getirmeyen yetkililer hakkında TCK 257. maddesi uyarınca Görevi Kötüye Kullanma/ Görevinin Gereklerini yapmakta ihmal suçlarından dolayı işlem yapılması gerektiği düşünülmektedir.

Ayrıca bu konuları denetlemek ve yönlendirmekten sorumlu olan Genel Sekreter yardımcısı ve diğer sıralı amirler hakkında denetim görevlerini yerine getirmemekten dolayı idari işlem yapılmasının da belediyenin işleyişi açısından gerekli olduğu değerlendirilmektedir.

BULGU 5-İzmir Büyükşehir Belediye Başkanlığı 2022/509802 ihale kayıt numarası ile 24.06.2022 tarihinde "Seferihisar Kocaçay Deresi Sürdürülebilir Kentsel Tasarım Uygulama Alanı Yaptırılması" için açık ihaleye çıkmıştır. İhaleyi "HYT Mermer Madencilik İnşaat yapı San. Ve Tic. A.Ş., Özdemir İnşaat Otomotiv San. Ve Tic. Ltd. Şti., Aydoğdu Altyapı A.Ş. İş Ortaklığı" kazanmıştır. Yüklenici iş ortaklığı ile 28.07.2022 tarihinde yapılan sözleşmenin toplam bedeli 88.900.000 TL. olup işin süresi 540 gün olarak belirlenmiştir. 03.08.2022 tarihinde yükleniciye yer teslimi yapılarak iş başlamıştır.

Yüklenici İş Ortaklığı 13.10.2022 tarih ve 20221310-35-007 sayılı yazısı ile Proje Uygulama alanında sorunlar olduğunu; Proje alanında bulunan İZSU ve Seferihisar Belediyesine ait malzemelerin alandan kaldırılmadığı, projenin ilk başlanacak kesim olan ‘Tersit Bendi’ bölgesinde kazı kesitleri üzerinde kalan DSİ’ye ait Seferihisar Barajı Sulama Boru Hattı Geçişi ve Havalandırma sistemi bulunduğunu idareye bildirmiştir(EK-13).

9.11.2022 tarihi ve 2022-35-014 sayılı yazı (EK-14) ile Proje Bölgesinde çalışma yapılamayacağını sebepleri ile bildirmiştir. İşin sorumlusu olan Yapı İşleri Daire Başkanlığı 10.11.2022 tarihinde İZSU’ya yazı yazarak proje bölgesindeki hatların deplasesini istemiş, yüklenicinin tespitleri doğrultusunda da Etüd Proje Daire Başkanlığından Projenin revize edilmesini 15.11.2022 tarih ve E-60169311-622.01-1051183 sayılı yazı ile talep etmiştir (EK-15).

İdare, tüm bu sorunlara rağmen yükleniciye diğer yan işleri yapması ve işleri hızlandırması hususunda; 07.11.2022 tarih ve E-60169311-622.01-1020296 sayılı yazı (EK-16) ile ilk ihtarı, 11.01.2023 tarih ve E-60169311-755.99 -1152938 sayılı yazı (EK-17) ile ikinci ihtarı, 20.02.2023 tarihinde E-60169311-622.01-1217983 sayılı yazı (EK-18) ile üçüncü ihtarı yollamıştır.

Süreç içerisinde İş Ortaklığını oluşturan üç firmadan biri olan HYT Mermer Madencilik İnşaat yapı San. Ve Tic. A.Ş. 05.04.2023 de Başkanlık oluru ile ihaledeki haklarını diğer iki şirkete devrederek işten çekilmiştir. (EK-19)

Yüklenici 09.05.2024 tarihinde idareden hakediş alacaklarının 9.732.000 TL. Kısmını bir factoring firmasına temlik etmek için müracaatta bulunmuştur. 13.05.2024 tarihinde Başkanlık Oluru (EK-20) ile bu temlik kabul edilmiştir.

Sözleşmede yapım süresi 540 gün olarak belirlenen iş, işin başlamasındasın 756 gün sonra 29.08.2024 tarihinde (EK-21) idare tarafından feshedilmiştir. Fesih tarihinde farklarla birlikte 29.357.705 TL’lik imalat yapılmış olduğu belgelerden anlaşılmaktadır. Yani işin sadece %33’lük bölümü yapılmıştır.

Yüklenici firma işin başında teminat mektubu karşılığında 8.890.000 TL. avans almış ve aldığı avans hakediş ödemelerinden mahsup edilmiştir. Yükleniciden 5.334.000 TL. Tutarında sözleşme teminat mektubu alınmıştır. Ayrıca fiyat farkları ve geçici kabul noksanlıkları içinde toplam 1.000.000 TL. değerinde teminat mektubu alınmıştır.

Fesih esnasında bu teminat mektupları da irat kaydedilmiştir. Yasal mevzuat gereği irat kaydedilen teminat mektuplarının güncellemesi gerekmektedir. Belirlenen güncelleme tutarınn 6.754.000 TL.sı firmadan tahsil edilememiştir. Yüklenicinin halen idareden hakedişleri karşılığında doğmuş 6.491.524 TL. alacağı bulunmaktadır. Ancak bu alacak üzerinde factoring firmasının temliği bulunmaktadır. İdare Fesih tarihinden 4 ay önce yüklenicinin alacaklarını faktöring şirketine temlik etmesine müsaade etmiştir.

31 Aralık 2024 tarihinde bu alacağın halen tahsil edilemediği mali kayıtlardan anlaşılmaktadır. 2025 yılı ile ilgili evraklar denetim kapsamımız dışında olduğu için tarafıma evrak verilmemekle birlikte 14 MART 2025 tarihine kadar tahsil edilemediği bu konuyla ilgili 1. Hukuk müşavirliğinden 4 ay önce görüş istendiği ancak Hukuk müşavirliğinin halen görüş vermediği duyumu alınmıştır. Bu konunun hem 2025 yılı denetim komisyonunca takip edilmesi hem de 2025 yılı Sayıştay denetiminde detaylı olarak incelenmesi gerektiği değerlendirilmektedir.

Bu ihale dosyasından da anlaşılacağı üzere İhale dosyası hazırlanırken yeterli çalışma yapılmamıştır. Proje alanında altyapı konusunda yeterli inceleme yapılmadan, diğer belediye kurumları ile koordine edilmeden ve proje alanında bulunan malzemeler boşaltılmadan ihaleye çıkılmış ve yer teslimi yapılmıştır. Bu durumda ihaleden sonra yapılacak işin projesinde değişiklik yapılması gerekmiştir. Bu değişiklik nedeniyle ihalede bulunan iş kalemleri ve miktarları değişmiştir. Yüklenicinin ihaleyi kazanmasına neden olan kalemlerin değişmesi nedeniyle ihaledeki rekabet ortamı bozulmuştur. Yeni iş kalemleri ile başlangıçta ihale yapılsa idi ihale sonucunun değişme ihtimali vardı. Yeni iş kalemleri için rekabetin olmadığı piyasa fiyatları belirlenmiştir. Kamu kaynakları israf edilmiştir.

İhaledeki proje değişikliği ve idarenin eksikliklerinden dolayı 201 gün süre uzatımı verilmiş bu nedenden dolayı birçok kalemde fiyat farkı ortaya çıkmış ve idare daha fazla para ödemek zorunda kalmıştır.

Bu işin hem ihaleye hazırlık hem de yapım aşamasında kötü planlama ve yönetim sergileyerek kamu kaynaklarını israf eden, en önemlisi işin yapılamayan %70’lik kısmı ile ilgili yeniden ihaleye çıkıldığında daha büyük maliyetlere yapılmasına neden olan ilgililer hakkında idari soruşturma yapılması gerektiği değerlendirilmektedir.

Ayrıca teminat mektuplarının tahsil edilemeyen 6.754.000 TL. Güncelleme tutarının tahsil edilememesi durumunda kamu zararı oluşturduğu, konunun Belediye başkanlığı makamınca takip edilmesi gerektiği, oluşan bu kamu zararında sorumluluğu ve ihmali olan tüm ilgililer hakkında TCK’nın ilgili maddeleri uyarınca işlem yapılması gerektiği değerlendirilmektedir.

BULGU 6- İzmir Büyükşehir Belediye Başkanlığı 2021/693669 ihale kayıt numarası ile 24.06.2022 tarihinde ‘’KARŞIYAKA İLÇESİ ÖRNEKKÖY MAHALLESİ YENİ MEZARLIK ALANI YAPILMASI ‘’için açık ihaleye çıkmıştır. İhaleyi "AGRA KENT HİZMETLERİ İNŞAAT SANAYİ VE TİCARET AŞ.’’ kazanmıştır. Yüklenici ile 03.02.2022 tarihinde yapılan sözleşmenin toplam bedeli 107.778.000 TL.’’dir.

Açık İhale Usulü ile ihale edilen Karşıyaka İlçesi Örnekköy Mahallesi Yeni Mezarlık Alanı Yapılması işinde uygulanacak olan idari şartnamenin 7.5.1 Maddesi uyarınca tekliflerde yüklenicilerin, teklif tutarının %80’ni oranında iş deneyim belgesi sunulması gerektiği belirtilmiştir. Örnekköy Mezarlık Alanı Yapılması işinde 05.10.2022 tarihli ihale komisyon kararı tutanağı sayfa 14 incelendiğinde ihale kapsamında fiyat veren tüm firmaların listelendiği görülmüştür. Listede teklif vermiş bulunan 5 firmanın 4’ünde teklif tutarının ilişkin gerekli belge tutarları; verilen teklif rakamının %80’i alınarak hesaplandığı görülmüştür. Fakat ihaleyi kazanmış bulunan Agra Kent Hizmetleri İnş. Tic. A.Ş firmasının 107.778.000 TL. teklifinde sağlaması gerekli belge tutarı hesaplanırken bu hesaplamada %64 uygulandığı görülmüştür. Bu nedenle firmanın 107.778.000 TL. fiyat teklifine göre gerekli belge tutarı teklifin %80’ine denk gelen 86.222.400 TL. olması gerekirken ihale komisyonu tutanağında 68.977.920 TL. olarak düzenlendiği tespit edilmiştir. Bu durumun maddi bir hatadan kaynakladığını kabul etmek İzmir Büyükşehir Belediyesi’nin 157 yıllık kurum ciddiyetine ve tecrübesine uygun bir açıklama olarak kabul edilmesi mümkün değildir. (İhale Komisyon Kararı Sayfa 14)

Aynı şekilde İhale Komisyon Raporu sayfa 14 üzerindeki tabloda teklif veren yüklenici firmaların iş deneyim belgelerinin güncellenmesi; Yapım İşleri, Mal Hizmet ve Danışmanlık Hizmet Alımı İhaleleri Uygulama Yönetmeliklerinin ‘İş deneyim tutarının güncellenmesi’ başlıklı maddelerinde belirtilen esaslara uygun olarak belgelerin güncellenmedikleri görülmüştür. Söz konusu Mezarlık yapım işini kazanmış olan Agra Kent Hizmetleri İnş. Tic. A.Ş firmasının iş deneyim belgesinin Alt Yüklenici İş Deneyim Belgesi olduğu görülmüştür. Fakat Ekap iş deneyim belgesi güncelleme ekran görüntüleri kayıtları incelendiğinde İşin Kapsamı kısmında ‘Diğer Kapsamlar/Alt Yüklenici İş Bitirme Belgesi’ butonu kullanılması gerekliyken Agra Kent Hizmetleri firmasının iş deneyiminin hesaplanmasında 4734 Sayılı Kanun Kapsamında değerlendirilmesine ilişkin butonun tercih edildiği görülmüştür. Diğer firmalara ilişkin hesaplamaların son derece titiz bir biçimde sürdürüldüğü ihale komisyon kararları incelendiğinde görülmüş, Ancak bahse konu ihaleyi kazanan firmaya ilişkin evraklarda bu hassasiyetin gösterilmemiş olması oldukça dikkat çekicidir. Teklifte bulunan diğer firmalara ait iş deneyim belgelerinin güncellenme işlemlerinde Merkez Bankasının 2006 yılına ait kur bilgilerine kadar titizlikle incelenmiş olmasına rağmen, ihaleyi kazanan firmaya ilişkin incelemelerde bu hataların silsile halinde devam etmiş olması hayatın olağan akışına aykırılık teşkil etmektedir. (İhale Komisyon Kararı Sayfa 20)

Açık ihale usulü ile ihale edilen Karşıyaka İlçesi Örnekköy Mahallesi Yeni Mezarlık Alanı Yapılması işinde uygulanacak İdari şartname incelenmiştir. Madde 7.5.1 ‘de gerekli iş deneyim belgesi şartları aşağıdaki gibidir.

Yukarıda da belirtildiği şekilde firmalar İş deneyim belgelerini ve dayanaklarını sunmak zorundadırlar.

İhale kapsamında teklif vermiş olduğu görülen, Asos Danışmanlık İnşaat firması – Fuat Altıntop Genel Müdür ünvanlı bulunan iş deneyim belgesine dayanak olarak İş Deneyim Belgesine esas işveren T.C Devlet Demir Yolları İşletmesi Genel Müdürlüğü / Ankara – İstanbul Demiryolu Hattı Rehabilitasyonu Projesi kapsamındaki hak kazandığı görülmüştür(EK-22). İlgili firma sunmuş olduğu iş deneyim belgesinde hangi iş gruplarında ne oranda iş deneyiminin net olarak belirtilmemesi nedeniyle dayanak olarak Hakediş Raporu(EK-23) ve Hakediş İcmali sunulmuş olduğu görülmüştür(EK-24). Hakediş İcmali incelendiğinde hangi iş deneyim grubunda ne tutarda iş deneyimi karşılayabildiği açıkça görülmektedir. Burada firmanın ihale konusu iş veya benzer işlere ait iş deneyiminin tespit edilmesi belirtilmiştir. (EK-25). (Karma Teklif Mektupları Sayfa 25,26,27,28)

Aynı İhaleye katılan Maktaş İnşaat firmasına ait olarak sunulmuş olan Halis Aydoğan ortaklığı iş deneyim belgesinde ilgilinin mesleğine ve bu meslek hissesine düşen belge tutarı ve grupları açıkça tutarlarıyla belirtilmiş olduğu görülmüştür. (EK-26). (Karma Teklif Mektubu Sayfa 45)

Yine aynı İhaleye katılan Bertoğlu İnşaat firmasına ait olarak sunulmuş olan Yetiş Cihan Saltık ortaklığı iş deneyim belgesinde ilgilinin mesleğine ve bu meslek hissesine düşen belge tutarı ve grupları açıkça tutarlarıyla belirtilmiş olduğu görülmüştür (EK-27). . (Karma Teklif Mektubu Sayfa 62)

Yukarıda örnekleri ile iş deneyim belgelerinin ne şekilde olması gerektiği açık bir şekilde görülmüştür. İhaleye katılan firmalar iş deneyim belgelerinde hangi iş gruplarında ne oranda deneyim sahibi olduklarını belge üzerinde belirtmiştir. Belge üzerinde bu durumun belirtilmediği durumda ise ilgili firmanın iş deneyim belgesine esas çalışmalarına ait son Hakediş belgesi ile Hakediş icmalini dayanak oluşturması ve açıkça belirtmiş suretlerini dosyalarına ekledikleri görülmüş ve kabul edilmiştir. Bu şekilde ihale konusunda istenilen yeterlilikleri sağlayıp sağlamadıkları net şekilde görülmektedir.

Ancak söz konusu ihaleyi kazanan Agra Kent Hizmetleri İnşaat firmasına ait iş bitirme belgesi incelendiğinde; İş deneyim belgesinde İş sahibi idarenin İzmir Büyükşehir Belediyesi Yol ve Yeşil Alanlar Yapım İhaleleri Şube Müdürlüğü olduğu görülmüştür. Firmanın iş deneyim belgesinin yukarıda da belirtildiği üzere alt yüklenici sözleşmesi olduğu ifade edilmiştir. Belge incelendiğinde ihale şartnamesinde belirtilen iş deneyim belgesi şartlarına uygun iş gruplarından ne oranda belge tutarlarına sahip olduğunun açıkça belirtilmemiş olduğu ve belge üzerinde bu bilgilerin yer almadığı görülmüştür. Bunun tespiti amacıyla ilgili firmanın iş deneyim belgesinde her ne kadar Uyum Yapı İnşaat ile Al-Ga İnşaat’ın alt yüklenicisi olduğunu belirtmiş olsa da dosya içeriğinde ne alt yüklenici sözleşmesi, ne son Hakediş raporu ne de Hakediş icmallerinin bulunmadığı görülmüştür. Bu haliyle ilgili firmanın sunmuş olduğu iş deneyim belgesinin yeterliliğine dayanak olmaksızın kabul edilmesi olağan değildir. Söz konusu ihaleye ilişkin onlarca aykırılık iddiasıyla pek çok itirazın olduğu bu dosya kapsamında, firmanın bilgi, evrak kontrol ve teyit işlerinin atlanmış olması ve önem arz eden evrakların dosyasında bulunmaması basit bir hatanın ötesine geçmekte ve 157 yıllık İzmir Büyükşehir Belediyesinin kurumsal kimliği ile asla bağdaşmamaktadır. (Karma Teklif Mektubu Sayfa 115)

Karşıyaka İlçesi, Örnekköy Mahallesi Yeni Mezarlık Alanı Yapılması İşine Ait Sözleşme detayları incelendiğinde; Sözleşmede Madde 3 İşin adı, yapılma yeri, niteliği, türü ve miktarı başlıkları belirtilmiştir. Birim Fiyatlı Kısma Ait Kalemler başlığı altındaki listede ilk sırada yer alan BFİ.001 iş kalemi açıklamasında Hafriyat Yapılması ve Döküm Sahasına Nakli olarak belirtilmiştir. Bu İş kalemine ait çalışma yapılacak miktar ise 120.000 M3 olarak görülmüştür.

Karşıyaka İlçesi, Örnekköy Mahallesi Yeni Mezarlık Alanı Yapılması İşine ait 24.01.2025 tarihli ve 26 numaralı son Hakediş dosyası incelendiğinde Birim Fiyatlı - Yapılan İşler Listesi altında İnşaat İş Kalemleri altındaki listede BFİ.001 Poz numaralısının %20 artış limitini de doldurarak 144.000 M3 sınırına ulaştığı görülmüştür. Bunun üzerine ana sözleşme Madde 28. Sözleşmede Bulunmayan veya Fiyatı Belli Olmayan İşlere Ait Birim Fiyat Tespiti ile İş Kalemi Miktarının Değişmesi başlığı altında Madde 28.2.1 uyarınca İdare tarafından onaylanan iş kalemi miktarında %20’yi aşan artışın meydana gelmesi ve toplam artışın aynı zamanda sözleşme bedelinin %1’ni geçmesi halinde birim fiyatın revize edilmesi gerektiği belirtilmiştir. Buradan hareketle BFİ.001 Pozunun revize edilmiş olduğu görülmüştür.

Buradan dayanak ile Birim Fiyat 87 / Analiz Değeri 68,40 = 1,27 değerinin 0,90 büyük olması nedeniyle, Yeni Birim fiyat olarak 87 x 0,9 = 78,3 dan büyük olmayacak biçimde yeni birim fiyat kullanılması gerekmektedir. Buna rağmen 8,9,10,11 numaralı Hakediş dosyalarında bu kurala da uyulmadığı ayrıca görülmektedir.!!!!

Buraya kadar her şey her ne kadar normal gözükse de yeni birim fiyatın hesaplanmasında BARİZ HATA YAPILDIĞI tespit edilmiştir. BFİ.001 Pozu revize birim fiyatının sözleşmenin 28.2.1 maddesi altında belirtilen formül ile hesaplandığı, burada belirtilen hesap formülü kullanılarak 26 numaralı Hakediş içerisinde hesaplama yapıldığında aşağıdaki sonucun elde edildiği görülmektedir.

Fakat söz konusu ihale kapsamında yapılan sözleşme içeriğinde Madde 28.2.2’de bu hesaplanacak birim fiyatın üst limiti sınırlandırılmıştır.

Buradan hareketle İhale dosyası içeriğinde İnşaat İş Kalemleri Birim Fiyat Analizleri, Hafriyat Yapılması ve Döküm Sahasına Nakli analizi incelendiğinde bu tutarın %25 kar ve genel gider dâhil rakamın 68,40TL. olarak idaremiz tarafından hesaplandığı görülmüştür.

Sözleşme içerisinde kesin olarak tarif edildiği şekilde madde 28.2.1 hesaplanması sonucu elde edilecek olan birim fiyat rakamının, Madde 28.2.2’de hesaplanan (%25 Kar ve Genel Giderler Dâhil) tutarı geçemeyeceği net biçimde belirtilmiştir.

Buna ilave olarak aynı sözleşmenin Madde 28.1.1 incelendiğinde Genel Şartnamenin 22.Maddesine göre belirlenecek analizde kar ve genel gider oranının %15 olarak belirlenmiş olduğu idare ve yüklenici tarafından belirlenmiş ve imza altına alınmıştır.

Bu madde uyarınca İnşaat İş Kalemleri Birim Fiyat Analizleri, Hafriyat Yapılması ve Döküm Sahasına Nakli hesabında KÂRSIZ TOPLAM olarak belirlenmiş olan 54,72 TL. Fiyata Sözleşmede Madde 28.1.1 uyarınca belirlenmiş %15 oranda kar eklendiğinde bu tutar 54,72 x 1.15 = 62,92 TL. olarak hesaplanması ve uygulanması gerekmektedir!!.

Ancak Örnekköy Mezarlık işine ait son Hakediş olan 26 Numaralı Hakediş incelendiğinde bunun uygulanmadığı, Madde 28.2.1’in uygulanmış olduğu görülmektedir.

BFİ.001R Pozunda belirtilen 147.145 M3 malzemenin 74.27 TL. ile hesaplanarak ödenmesi ve bu haliyle kamu zararı oluşturduğu görülmektedir.

Revize edilen BFİ.001R pozunun 62,92 TL. yerine yanlış bir biçimde 74,27 TL. olarak hesaplarda uygulanması sonucunda 1 M3 için 11,35 TL. fazla ödeme yapılmıştır. Toplamda 26 Numaralı Hakediş dosyası incelenerek Revize edilen BFİ.001R pozunun 147.145 m3 olduğu göz önüne alındığında yapılan hesaplama neticesinde

- 147.145 m3 X 11,35 TL. = 1.670.095,75 TL. fazla ödeme yapılarak Kamu Zararı oluştuğu düşünülmektedir.

- 26 Numaralı Hakediş dosyası FİYAT FARKI HESAP TABLOSU, 2024 Kasım Ayı Fiyat Farkı Katsayısı Hesaplanmıştır. Buna göre İhale Tarihi ile Kasım 2021 Temel Endeksi (1.022,25) ve Kasım 2024 Temel Endeksi (3.731,43) katsayı formülünde işlenmiştir. Yapılan İşlem Sonucu, Fiyat Farkı Katsayısı (3731,43/1022,25)-1 = 2,65021 olarak hesaplanmıştır. Fazla ödeme tutarı oranında ödenmiş olan bu fiyat farkı tutarının da kamu zararı oluşturduğu düşünülmektedir.!!

- (Fazla Ödeme Tutarı X Fiyat Farkı ) buna göre 1.670.095,75 ₺ x 2,65021 = 4.426.104,45 TL. fiyat farkı ödemesi ile kamu zararı oluşturduğu düşünülmektedir.

- Bu ihale kapsamında fazla yapılan ödeme tutarı 1.670.095,75 TL. ve buna ilişkin ödenen fiyat farkı (2,65) oran üzerinden hesaplanan 4.426.104,45 TL. ödeme tutarı ile birlikte Örnekköy Mezarlık Yapılması İşinde Toplamda 6.096.200 TL. + KDV = 7.315.440,24 TL’lik bir Kamu zararı oluşturduğu düşünülmektedir.

Dayanak olarak; Yapım İşleri Genel Şartnamesinin 22.Maddesinin 5.Fırkasında Sözleşmede yeni birim fiyat analizleri için önceden belirlenmiş bir kâr ve genel gider oranının var ise bu oranın dikkate alınması gerektiği belirtilmektedir.

Hafriyat pozunda meydana gelen bu büyük miktardaki artış dikkat çekicidir. Buna müteakip pek çok iş kaleminin kullanılmamış olduğu da ayrıca görülmüştür. Fakat hafriyat pozunda bu miktarda bir azalma olması beklenirken tam tersine keşifte 120.000 m3 olarak belirtilmiş olsa da 291.145 m3 rakamına ulaşmış olması son derece dikkat çekicidir. Bu hususta lahit mezarların 2 katlı gömü şeklinde yapılacağı için kazı miktarının artmış olması gerekçesi kabul edilebilir değildir. Zira Lahit kaynaklı kazı miktarları 26 numaralı Hakediş dosyasında aşağıdaki gibi olduğu görülmektedir. Lahit kaynaklı kazılardan dolayı Lahit kazısı ataşmanlarının toplamı yaklaşık 9.000 m3 olduğu görülmüştür. Bu artışın Hafriyat kazısının net olarak neden bu sebeple toplamda yaklaşık 2.5 kat artmış olduğu anlaşılamamıştır?

Hakediş dosyaları incelendiğinde Hafriyat Pozu revizesi yapılmış olup, hatalı olan yeni birim fiyatın 8 numaralı Hakediş ile 21 numaralı Hakediş dosyasına kadar Hakedişlerin tamamında Revize Birim Fiyat Hesabı, Hafriyat Yapılması ve Döküm Sahasına Nakli Revize Fiyat hesaplamalarında İşin sözleşme bedelinin 107.778.000,00 TL olarak alındığı görülmüştür. Fakat 22 Numaralı Hakediş dosyasından itibaren değişikliğe gidilerek Sözleşme Bedeli olarak ‘Teklif Birim Fiyatlı İşler’ toplamının sözleşme bedeli olarak 101.778.000,00 TL. olarak Formül hesaplarında kullanılması hatalıdır. Zira formül tarifinde açıkça sözleşme bedeli yazmaktadır. İhale komisyon kararı da incelendiğinde sözleşme tutarının 107.778.000,00 TL. olduğu görülmektedir. İlgili Daire başkanlığının 23 Numaralı Hakediş dosyası itibariyle kendi imtiyazı altında uygulamış olduğu bu hesaplama şekli doğru değildir ve bu durum İzmir Büyükşehir Belediyesi için ayrıca bir kamu zararına neden olduğu düşünülmektedir.

Bu durumdan kaynaklı olarak 3.Sayfada toplam olarak hesaplanan 74,27 TL hatalı hesaplanmış olduğu görülmüştür. Formül üzerinde sözleşme bedeli olarak 107.778.000,00 TL. Doğru bir biçimde uygulandığında bu tutarın 74,98 TL. olarak düzenlenmesi gerekmektedir. Bu düzeltme yapılacak olduğunda hesap aşağıdaki gibi olacaktır.

Revize edilen BFİ.001R pozunun 62,92 TL. yerine yanlış bir biçimde 74,98 TL. olarak hesaplarda uygulanması sonucunda 1 M3 için 12,06 TL. fazla ödeme yapılmıştır. Toplamda 26 Numaralı Hakediş dosyası incelenerek Revize edilen BFİ.001R pozunun 147.145 m3 olduğu göz önüne alındığında yapılan hesaplama neticesinde;

- 147.145 m3 X 12,06 TL. = 1.774.568,7 TL. tutarlı fazla ödemenin Kamu Zararı oluşturduğu düşünülmektedir.

- 26 Numaralı Hakediş dosyası FİYAT FARKI HESAP TABLOSU, 2024 Kasım Ayı Fiyat Farkı Katsayısı Hesaplanmıştır. Buna göre İhale Tarihi ile Kasım 2021 Temel Endeksi (1.022,25) ve Kasım 2024 Temel Endeksi (3.731,43) katsayı formülünde işlenmiştir. Yapılan İşlem Sonucu, Fiyat Farkı Katsayısı (3731,43/1022,25)-1 = 2,65021 olarak fiyat farkı katsayısı hesaplanmıştır. Fazla ödeme tutarı oranında ödenmiş olan fiyat farkı tutarının da kamu zararı oluşturduğu düşünülmektedir.

- (Fazla Ödeme Tutarı X Fiyat Farkı ) buna göre 1.774.568,7 TL. x 2,65021 = 4.702.607,05 TL fiyat farkı ödemesi kamu zararı oluşturmaktadır.

- Bu ihale kapsamında fazla yapılan ödeme tutar 1.670.095,75 TL. ve buna ilişkin ödenen fiyat farkı (2,65) oran üzerinden hesaplanan 4.426.104,45 TL. ödeme tutarı ile birlikte Örnekköy Mezarlığı Yapılması İşinde Toplamda 6.477.175,75 TL. + KDV = 7.772.610,90 TL. ödeme tutarında Kamu zararı oluşturduğu düşünülmektedir.

21 Numaralı Hakediş Dosyasına kadar (21 Dâhil) Hesaplamalarda Sözleşme Bedeli 107.778.000,00 TL. Kullanılmıştır.

22 Numaralı Hakediş itibariyle Hesaplamalarda Sözleşme Bedeli 101.778.000,00 TL. Kullanılmıştır.

Ayrıca Agra Kent Hizmetleri A.Ş tarafından yapılan ‘’Karşıyaka İlçesi Örnekköy Mahallesi Yeni Mezarlık Alanı Yapılması’’ işine ait ‘idare’ sıfatıyla İzmir Büyükşehir Belediyesi Yapı İşleri Daire Başkanlığınca yaklaşık maliyet hazırlanmıştır. Bu yaklaşık maliyet hesaplamalarında daha önce de belirtildiği üzere tüm iş kalemlerinde proje tadilatı sebebiyle düşüşlerin olduğu görülmüştür. Ancak Hafriyat çalışmalarında 2 katından fazla artışın meydana gelmiş olmasının son derece dikkat çekici olduğu hususu üzerine İzmir Büyükşehir Belediyesi Yapı İşleri Daire Başkanlığınca yapılan yaklaşık maliyet analizi incelenmiştir.

Yaklaşık maliyet analizinde BFİ.001 Poz numaralı ‘HAFRİYAT YAPILMASI VE DÖKÜM SAHASINA NAKLİ’ başlıklı poz analizinde kurumumuz tüm kalemleri tek tek analiz ederek 1 M3 için 68,40₺ fiyat belirlemiştir. İlgili Firma Agra Kent Hizmetleri ise bu çalışma için yaklaşık %27 daha yüksek bir fiyatla 1 M3 için 87₺ fiyat vermiş olduğu görülmüştür.

Yapılan incelemelerde ihale dosyası içerisinde tüm proje içerisinde BFİ.001 pozunda 144.000 M3 ve R. BFİ.001 pozunda 147.145 M3 toplamda 291.145 M3 Hafriyat Yapılması ve Döküm Sahasına Nakli çalışmasının yapıldığı 26 Numaralı hakediş dosyasında görülmüştür.

İlgili Poz numarasına ait Birim Fiyat analizinde ÖZEL-1 başlıklı ‘ Hafriyat toprağı, inşaat ve yıkıntı atıkları bertaraf bedeli (KDV hariç) (Yoğunluk 1,6 ton/M3 olarak belirlenmiştir)

BFİ.001 pozunda 291.145 M3 imalat X 1,6 = 465.832 Ton malzemenin atık bertaraf bedeli olarak ilgili firmaya 465.832 Ton X 7,66₺ = 3.568.273,12 ₺ ödeme yapılmıştır. Bu tutara ilave olarak fiyat farkı tutarı da BFİ.001 için 10 Numaralı hakediş döneminde ödemesi yapılmış ve R. BFİ.001 için 15 Numaralı hakediş dönemi içerisinde tamamlanmıştır. Bu haliyle fiyat farkı ortalama olarak 2 katsayı kullanılarak hesaplandığında 3.475.106,00 ₺ x 2 = 7.136.546,24 ₺ fiyat farkı ödenmiş olduğu düşünülmektedir.

Toplamda BFİ.001 ve R. BFİ.001 pozları içerisinde ÖZEL-1 poz analizinde Hafriyat toprağı, inşaat atıkları bertaraf bedeli için ilgili firmaya 10.704.819,36₺ ödeme yapılmıştır.

İhale dosyası ve evrakları incelenmiş, ilgili firmanın bu bedeli Atık tesisine yatırdığına dair ödeme makbuzları ve dekontlarının dosya içerisinde bulunmadığı görülmüştür. İlgili birimden bu ödemelerin yapıldıysa makbuz ve dekontları defalarca istenmesine rağmen tarafıma sunulamamıştır. Sonrasında ise bu malzemelerin atık bertaraf tesislerine yapılmadığı bilgisi tarafıma ulaştırılmıştır.

Döküm iş ve işlemlerine dair Ek-2 belgesini ilgili birimden talep ettiğimde Ek-2 belgesinin olmadığı tarafıma iletilmiştir. İzmir Büyükşehir Belediyesi’nin geçmiş dönemde bu kadar büyük bir iş hacmindeki dosya için dahi EK-2 belgesi almamış veya talep etmemiş olması elbette ki anlaşılabilir değildir. Denetim sürecinin devamında ısrarlarım neticesinde bu malzemelerin Torbalı Belediyesi’ne belirlenen 3-4 imar adası çevresindeki imar yollarının yapılması amacıyla verildiğine dair bir yazı içeriği ve araç plakaları tarafıma sunulmuştur. İlgili araçların Arvento – Araç Takip Sistemi üzerinden kayıtlarını talep ettiğimde bu bilgiler tarafıma sunulamamıştır. Bunun üzerine Torbalı ilçesinde adı geçen imar adalarının bulunduğu bölge, konusunda uzman teknik personelle ziyaret edilmiş ve Hakedişlerde belirtilen 465.832 Ton hafriyat malzemesinin burada kullanılmış olmasının teknik olarak mümkün olmadığı görülmüştür.

Bir kamu kurumunun iş yaparken uyması gereken pek çok yasal prosedürleri vardır. Bu prosedürlerin bu ihale dosyasında neden bu kadar dikkatsizce ve hatalar silsilesi halinde devam ettiği fazlasıyla dikkat çekmektedir.

İzmir Büyükşehir Belediyesi, 2016 yılından beri hafriyat dökümlerini uydudan takip etmek için GPS cihazı kullanımını hafriyat kamyonları için zorunlu kılmıştır. İzmir Büyükşehir Belediyesinin, başkalarının uyması için koyduğu kurala önce kendisi uymak zorundadır. Ancak Hafriyat kamyonlarını takip eden birimin bu konuya da yeterince ilgi göstermediği açıkça görülmektedir. Belediyenin bu konuda iç işleyişi düzenleyici idari tedbirler almasının yararlı olacağı değerlendirilmektedir.

İhale dosyasında; ilgili firmanın hafriyat malzemelerini döküm sahasına götüreceği ve bunun karşılığında da ‘Hafriyat toprağı, inşaat ve yıkıntı atıkları bertaraf bedeli’ olarak Belediye tarafından ton başına 7,66 ₺ ödeneceği belirtilmiştir. İdare yetkilileri firmadan nakliye ve döküm ile ilgili hiçbir ispat edici belge almadan ve bir kontrol mekanizması kurmadan, EK-2 belgesi düzenlemeden fiyat farkları da dâhil olmak üzere KDV HARİÇ 10.704.819,36 ₺ ödeme yapmıştır. Firmanın bu hafriyatının ne kadarının nereye ve nasıl taşındığının hiçbir belgesi olmaksızın ödenen bu tutarın kamu zararı doğurduğu ve belediye kaynaklarını kayba uğrattığı, firmaya haksız kazanç sağlandığı düşünülmektedir.

Bu dosyada belirtilen imalatların daha detaylı incelenmesi gerektiği; hafriyat miktarının ne kadar olduğunun, nakliyesinin tam olarak nereye yapıldığının ve bu iş kalemleri ile ilgili ödemelerin hesaplamalarının yasal düzenlemelere uygun yapılıp yapılmadığının Belediye teftiş kurulu, sayıştay denetçileri ve mülkiye müfettişlerince incelenmesi gerektiği, kontrol teşkilatı, ilgili müdür ve daire başkanı hakkında TCK’nın Görevi Suistimal/ İhmal, Kontrol görevini yerine getirmeyen Genel Sekreter Yardımcısı hakkında da TCK’nın ilgili maddesi ile görevi ihmal suçlarından dolayı işlem yapılması gerektiği değerlendirilmektedir.

157 yıllık mazisi bulunan İzmir Büyükşehir Belediyesi gibi köklü bir kurumun yukarıda belirtilen şekilde bir ihale yapması ve ihale sonrasında ki sözleşme sürecinde ve sonrasında başta maddi hatalar olmak üzere onlarca hata silsilesi ile bir süreci yönetmeye çalışması kabul edilebilir değildir. İlgili ihaleye ilişkin yapılan araştırmalar da UYUM-ALGA İş ortaklığına bağlı alt yüklenici sıfatıyla AGRA KENT HİZMETLERİ AŞ. İlgili iş bitirme alt yüklenici sözleşmesinin Damga vergisini de ödemediği anlaşılmış olup 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde bu Kanuna ekli (1) sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu; 3 üncü maddesinde, damga vergisinin mükellefinin kâğıtları imza edenler olduğu; 8 inci maddesinde, bu Kanunda yazılı resmi daireden maksadın, genel ve özel bütçeli idarelerle, il özel idareleri, yatırım izleme ve koordinasyon başkanlıkları, belediyeler ve köyler olduğu; 22 nci maddesinin (a) bendinde, makbuz karşılığı ödemelerde damga vergisinin; Maliye Bakanlığınca belirlenen mükelleflerin, kurum ve kuruluşlar tarafından bir ay içinde düzenlenen kâğıtların vergisinin, ertesi ayın yirminci (371 Sıra No.lu VUK Tebliği uyarınca yirmi üçüncü) günü akşamına kadar vergi dairesine bir beyanname ile bildirileceği ve yirmi altıncı günü akşamına kadar ödeneceği; 24 üncü maddesinin ikinci fıkrasında, birden fazla kişi tarafından imza edilen kâğıtlara ait vergi ve cezanın tamamından imza edenlerin müteselsilen sorumlu olduğu, bunlar arasında vergiden müstesna olanların bulunmasının damga vergisinin eksik ödenmesini gerektirmeyeceği, damga vergisinden muaf kuruluşlarca kişilerin (1) sayılı tabloda yer alan işlemleriyle ilgili olarak düzenlenen ve sadece bu kurumların imzasını taşıyan kâğıtlara ait verginin tamamının kişiler tarafından ödeneceği, bu kâğıtlara ait verginin ödenmemesi veya noksan ödenmesi halinde vergi ve cezanın tamamından kişilerle birlikte kurumların müteselsilen sorumlu olacağı; 26 ncı maddesinde, Resmi dairelerin ilgili memurlarının kendilerine ibraz edilen kâğıtların Damga Vergisini aramaya ve vergisi hiç ödenmemiş veya noksan ödenmiş olanları bir tutanakla tespit etmeye veya bunları tutanağı düzenlemek üzere, vergi dairesine göndermeye mecbur oldukları, 27 nci maddesinin ikinci fıkrasında da, bankalar, kamu iktisadi teşebbüsleri ve iştirakleri ile 22 nci maddenin birinci fıkrasının (a) bendi kapsamında bulunanların, vergisi ödenmemiş veya noksan ödenmiş kâğıtları usulüne uygun olarak vergi ve cezası ödenmedikçe işleme koyamayacakları, vergi ve cezası ödenmeden bu kâğıtları işleme koyan kişi ve kuruluşlardan, kâğıdın mükelleflerinden alınacak ceza tutarınca ayrıca ceza alınacağı hükümlerine yer verilmiştir.

İhaleyi kazanan AGRA KENT HİZMETLERİ İNŞAAT SAN. TİC. AŞ. 2016/105841 ihale kayıt numaralı ‘METROPOL ALAN İÇERİSİNDE BULUNAN ULAŞIM YOLLARINDA BAKIM-ONARIM–TADİLAT YAPTIRILMASI’ işinde alt yüklenici sözleşmesi yapmış ve mevcut ihaleyi buradaki alt yüklenici sözleşmesini dayanak olarak göstererek bu işi kazanmıştır. Ancak alt yüklenici olarak idareye bildirilen AGRA KENT HİZMETLERİ İNŞ. SAN. VE TİC. AŞ. firması UYUM YAPI – AL-GA İNŞAAT İŞ ORTAKLIĞI ile imzaladığı sözleşmeye dair damga vergisini ödememiştir. Yapılacak işin harcama yetkilisi olan ‘İZMİR BÜYÜKŞEHİR BELEDİYESİ YAPIM İHALELERİ DAİRESİ BAŞKANLIĞI’ Dairesi başkanı ve Başkanlığın yönetimindeki ‘YOL VE YEŞİL ALANLAR YAPIM İHALELERİ ŞUBE MÜDÜRLÜĞÜ’ Müdürünün ve ayrıca ‘FEN İŞLERİ DAİRE BAŞKANILIĞI’ Başkanı ve ‘YOL ÜST YAPI ŞUBE MÜDÜRLÜĞÜ’ Müdürü, 488 sayılı damga Vergisi Kanununun 22. Maddesinin birinci fıkrasının a bendine aykırı hareket ederek damga vergisi ödenmeden ve sözleşme tarihi yazılı olmayan sözleşme tutanaklarıyla imzalanan Altyüklenici Anlaşmasını yürürlüğe koymuşlardır (EK-28). Söz konusu sözleşmeye ait damga vergisinin beyan ödemesinden sözleşmenin taraflarının her ikisinin de sürekli damga vergisi mükellefiyeti bulunması nedeniyle imzalayanlar müteselsilen sorumludur. İlgili kanun hükmünce yüklenicilere uygulanacak ceza tutarı kadar İzmir Büyükşehir Belediyesine ceza uygulanacağı ortadadır. Uygulanacak ceza tutarı ve ödenmeyen vergi tutarı kadar kamu zararı oluşturmaktadır. Bu zarara neden olan yetkililer hakkında TCK 257 maddesi uyarınca Görevi Kötüye Kullanma/ Görevinin Gereklerini yapmakta ihmal suçlarından dolayı işlem yapılması gerektiği düşünülmektedir.

Bütün bunların dışında Agra Kent Hizmetleri AŞ’ye bu ihale sonunda iş bitirme belgesi verilmiştir. Gerekli kanuni şartlar yerine getirilmeden uygulanan sözleşmeden dolayı bu firmaya iş bitirme belgesi verilmesinin hukuki geçerliliğinin sorgulanması gerekmektedir. Bu iş bitirme Belgesi geçerliliğine ilişkin, İzmir Büyükşehir Belediye Başkanlığınca İlgili Bakanlıklardan görüş alınmasının doğru olacağı değerlendirilmektedir.

BULGU 7 - İzmir Büyükşehir Belediyesi Basın Yayın Halkla İlişkiler Daire Başkanlığının 14.02.2024 tarih ve E-68909437-813.06-1813661 sayılı yazısı ile İzmir’de günlük olarak yayınlanmakta olan İZGazete’nin 8.Kuruluş Yıldönümü münasebetiyle, 19 Ocak 2024 tarihinde saat 19.00 da, Tarihi Hava Gazı Fabrikası Kültür Merkezinde, 400 kişilik yemekli bir kutlama etkinliği düzenlemiş ve bu etkinlik için 528.000 lira ödeme yapmıştır. (EK-29)

Bu harcamayı ekonomik yönden değerlendirdiğimizde, Belediye ve İştiraklerinin Vergi, SGK gibi ödemelerini yapamadığı, Belediyenin projeleri yapan yüklenicilere hak ediş ödemelerini yapamadığı ve mal aldığı esnafa aylarca parasını ödeyemediği bu nedenle 3 milyar ‘piyasa borcu’ bulunurken, yüklenicilerin aylarca paralarını alamadığı için yatırımların durduğu, birçok kurumsal firmanın ödemelerden dolayı Belediyeyle iş yapmaktan kaçındığı ya da yaptığı işlere geç ödeme alacağını göz önünde bulundurarak yüksek fiyatlar verdiği bir ortamda israfa varan harcamaların en somut örneklerinden biridir.

Bu harcamayı etik anlamda değerlendirdiğimizde ise; İzmir’de İZ Gazete’ den çok daha önce kurulmuş köklü basın kuruluşları için yapılmayan bir etkinliğin İZ Gazete için yapılması, ayrıca Belediye ve şirketlerince binlerce gazetenin satın alınması, bu Gazeteye kaynak aktarılması anlamına gelmektedir. Belediyeyi yöneten siyasi kadronun kendisini desteklemeyen muhalif yerel medyaya destek vermemesi kısmen anlaşılabilir olsa da kendisine destek veren diğer yerel basın kuruluşlarını da yok sayması akla pek çok cevapsız soruyu getirmektedir. Belediyeyi yöneten siyasi kadro ve bu kadronun mensubu olan Ana Muhalefet Partisi üyeleri, merkezi iktidarı destekleyen medya kuruluşlarını ‘Yandaş Medya ‘olarak nitelerken Belediyeden verilen ilanların aslan payını ise Ulusalda Sözcü-Cumhuriyet, yerelde ise İzgazete’ye vererek bu kuruluşları desteklemektedir. Halk arasında bu kuruluşlara takılan ‘Fondaş Medya’ nitelemesinin doğruluğunu Büyükşehir belediyesinin bu uygulaması ortaya koymaktadır.

Bu ihalede dikkat çeken başka bir konu da; Büyükşehir Belediyesinin şirketi olan Grand Plazaya bu tür etkinlik işlerini vermiştir. Grand Plaza 19 Ocak 2024 tarihinde saat 19.00 da yapılacak olan etkinliğin faturası 19 Ocak 2024 saat 11.28 de kesilmiştir (EK-30). Yani daha etkinlik gerçekleşmeden fatura kesilmiştir. Kısaca anlatmak gerekirse Grand Plaza firması Belediyeye yaptığı işlerde başka firmalarla rekabete girmeden, pazarlama sorunu yaşamadan ve en önemlisi tahsilat problemi olmadan mal satmaktadır. İşlettiği pek çok kafenin yeri belediyeye ait olup şirketin belediyeye ödediği kira bedelleri piyasa fiyatlarının altında bulunmaktadır. Buna rağmen Grand plazanın yıllardır nasıl bu kadar çok zarar ettiğinin incelenmesi gerektiği düşünülmektedir. Şirketin yıllar süren zararlarının belediye tarafından sermaye artırımı yoluyla karşılanması da bir başka kaynak israfı olarak ortaya çıkmaktadır.

BULGU 8 – İBB YEMEK ALIM

İzmir Büyükşehir Belediyesi çalışan memurlarına öğle yemeği temini için 4734 Sayılı İhale Kanununun 19 maddesi uyarınca 03.03.2024 tarihinde 2024/174040 kayıt numarası ile açık ihale gerçekleştirmiştir (EK-31). İhale ile ilgili katılan firmaların KİK’e (Kamu İhale Kurumu) itiraz etmeleri üzerine ihale sözleşmesi imzalanamamıştır. Bunun üzerine İdare 21-B maddesi uyarınca Pazarlık usulü yöntemiyle 02.05.2024 tarihinde 2024/563399 ihale kayıt numarası ile personeli için ‘‘HAZIR ÖĞLE YEMEĞİ HİZMET ALIMI’’ ihalesi yapmıştır. Bu ihaleye 3 firma davet edilmiş olmasına rağmen ihaleye sadece o tarihte idareye yemek vermekte olan Batı Mutfak Yemek San. Tic. Ltd. Şti. teklif vermiştir. İdare tek teklif olmasına rağmen ihaleyi onaylayarak yüklenici ile 09.05.2024 tarihinde sözleşme imzalamıştır. Bu sözleşmeye göre; Batı Mutfak firması 13.05.2024 tarihi ile 28.06.2024 tarihleri arasında hafta içi beş gün olacak şekilde 1400 personel için 44800 öğün öğle yemeği hizmeti verecektir.

İhale öncesi İnsan Kaynakları ve Eğitim Dairesi Başkanlığınca yapılan çalışmada öğün başına 217 TL. olmak üzere 44800 öğün için hesaplanan Yaklaşık Maliyet 9.751.466 TL olarak belirlenmiştir. İhalede sonucunda firmanın öğün başına 195 TL olmak üzere 44.800 öğün için 8.736.000 TL sözleşme bedeli belirlenmiştir.

İzmir Büyükşehir Belediye Başkanlığınca ‘Kent Lokantası’ projesi 13.06.2024 tarihinde hayata geçirilerek binlerce İzmir’liye 50TL. Karşılığında öğle yemeği yeme imkânı sunulmuştur. Belediye Başkanı ve Başkanın mensubu olduğu siyasi parti mensupları Kent lokantası ile ilgili övgü dolu açıklamaları Belediye meclisinde, kamuya açık toplantılarda ve basın önünde defalarca tekrarlamışlardır. Sayın Cemil Tugay Kent Lokantasında halka sunulan yemeklerden kar amacı güdülmediğini, yemeklerin maliyetine halka sunulduğunu ifade etmişlerdir. Kent Lokantası projesi İzmir Büyükşehir Belediye İştiraki olan Grand Plaza şirketi tarafından yürütülmektedir. Kent Lokantasında 50TL bedel ile İzmir halkına sunulan günlük yemek menülerinin örnekleri aşağıda sunulmuştur.

KENT LOKANTALRINDA MALİYETİNE VERİLEN ÖĞLE YEMEĞİ MENÜSÜ;

İzmir Büyükşehir Belediyesinin kendi memurları için aynı tarihlerde 195 TL vererek Batı Mutfak Şirketinden aldığı öğle yemeği günlük menülerinden örnekleri de aşağıda sunulmuştur.

İBB PERSONELİ İÇİN ALINAN YEMEKLERE İLİŞKİN ÖRNEK MENÜLER;

Belediye Şirketi olan Grand Plaza 50 TL maliyet ile Kent Lokantalarında yemek çıkarabilmekte iken İnsan Kaynakları ve Eğitim Daire Başkanlığının yaklaşık maliyet çalışmasında 217 TL olarak ortaya koyduğu maliyetle ihaleye çıkmasını açıklamanın imkânı yoktur. Daire başkanlığının yaklaşık maliyet hesabı yaparken neden Grand Plaza şirketinden fiyat istemediğini açıklamak mümkün değildir. Acaba Belediye ve Belediye icraatlarının tanıtımından sorumlu Basın Halkla İlişkiler Daire Başkanlığı, Başkanın bu kadar önem verdiği Kent Lokantası projesini Belediye birimlerine yeterince duyuruda bulunamamış mıdır? Basın Halkla İlişkiler görevini yerine getirerek gerekli duyuruyu yaptı ise İnsan Kaynakları ve Eğitim Daire Başkanlığı personeli neden dikkate almamıştır?

Belediye şirketlerinin İzbeton örneğinde olduğu gibi Belediyenin ihalelerine sık sık girdiği, bu nedenle belediye yönetici ve personelinin bu duruma aşina olduğunu hepimiz bilmekteyiz. İnsan kaynakları ve Eğitim Daire Başkanlığı, Belediye şirketi olan Grand Plaza Şirketini neden ihaleye davet etmemiştir? Diyelim ki Grand Plaza şirketini davet ettiniz ancak şirket çok yoğun olduğu için mi yaklaşık maliyet teklifi veremedi? ya da ihaleye katılamadı?

Narlıdere ve Torbalı Belediyesi Kent Lokantası 4 çeşit yemeği 90 TL, Bornova Belediyesi 4 çeşit yemeği 70 TL, Ödemiş Belediyesi 3 çeşit yemeği 60 TL, Çiğli Belediyesi Kent Lokantası 3 çeşit yemeği 75 TL. ’ye mal ederek halka sunmaktadır.

KDV dâhil 50 TL’ye Belediye Şirketinin mal ettiği bir yemeği KDV dahil 214.50 TL’ye satın almayı belediyede sorgulayan sistem ve otoritenin olmadığı görülmektedir. İç denetim mekanizmasının yeterince çalışmadığı ve Daire Başkanının sıralı amirlerinin denetim görevlerini yerine getirmediği görülmektedir.

Yaklaşık maliyet hesaplamasını doğru yapmayan ve tek firmanın katıldığı ihaleyi onaylayan bunların sonucunda kaynakların israf edilmesine neden olan personel ile kamu kaynaklarını koruyacak yönetimsel tedbirleri almayan idareciler hakkında, Başkanlık makamınca gerekli idari soruşturmanın yapılması gerektiği değerlendirilmektedir.

BULGU 9- AYKOME

İzmir Büyükşehir Belediyesi 4,5 milyon nüfusu ve 12.012 km2 yüz ölçümü olan Türkiye’nin 3. Büyük kentinin gelişimi için Çevre düzeni planlarının yapılması, bu planlamaya uygun yapılaşmanın sağlanması, plana uygun altyapı yatırımlarının yapılmasında yetkili ve sorumlu kuruluştur. Belediye Alt yapı yatırımlarının koordinasyonunu 5216 Sayılı Büyükşehir Belediyesi Kanununun 8. Maddesi uyarınca gerçekleştirmek üzere ‘Altyapı Koordinasyon Merkezi’ (AYKOME) kurulmasını öngörmüştür.

AYKOME, İzmir sınırları içerisinde yapılacak içme suyu ve kanal projeleri, elektrik, doğalgaz, jeotermal, fiberoptik bağlantı hatları, hafif raylı sistem, metro vb. tüm yeraltı yatırımları ve satıh kaplamalarının izinlerini veren ve denetleyen bir merkezdir. İzmir Büyükşehir Belediyesi Fen İşleri Daire başkanlığına bağlı bir kuruluş olarak çalışmaktadır.

AYKOME tarafından 01.01.2024 – 31.12.2024 tarihleri arasında uygulanan 118 tutanak ile 8.277.390 TL ceza uygulanmıştır. Kesilen ceza tutanaklarının 80 adedi İZSU, 2 adedi İzmir Büyükşehir Belediyesi Banliyö ve Raylı Sistemler Müdürlüğü, 1 adedi Metro A.Ş. olmak üzere toplam 84 ceza tutanağını kendine bağlı kurum, şirket ve müdürlüğüne kesmiştir. Kısacası kesilen cezanın %72’si Belediye, belediyeye bağlı kurum ve şirketlere kesilmiştir.(EK-32)

Kendi içerisinde koordinasyonu sağlayamayan bir kuruluşun ‘İzmir’in sorunlarını çözecek büyük projeleri planlaması, koordine etmesi ve ihaleleri gerçekleştirerek sonuçlandırması ne kadar mümkün gözükmektedir?’ Sorusunun cevabını Belediye üst yönetimine bırakıyorum. Belediyenin kendisi kurallara uymadan kazı yaparsa diğer kurum ve özel kuruluşların kurallara uymasını beklemek hayatın doğal akışına aykırı bir tutum olacaktır. Başkalarını denetlemekten sorumlu bir kuruluşun önce kendi kurumunun kurallara uyması daha sonra diğer kurum ve kişileri denetlemesi hem yasa hem de etik değerler açısından elzemdir.

BULGU 10 –BELEDİYE İŞTİRAK ŞİRKETLERİNDE ÇALIŞANLARIN BİRİKMİŞ İZİN YÜKÜ

İzmir Büyükşehir Belediyesi İnsan Kaynakları ve Eğitim Daire Başkanlığı dosyalarında yapılan incelemede Belediye iştiraki olan 13 Şirkette 27.040 personelin çalıştığı ve 2025 yılı başı itibariyle bu personele ait kullanılmamış izin gün sayısının 922.406 olduğu görülmüştür. Daire başkanlığından alınan konu ile ilgili detaylı bilgi aşağıdaki tabloda sunulmuştur.

|

SIRA NO |

ŞİRKET |

ŞİRKETTE ÇALIŞAN SAYISI |

KULLANILMAYAN İZİN GÜN SAYISI |

|

1 |

İZENERJİ A.Ş |

12.435 |

396.019 |

|

2 |

İZELMAN A.Ş. |

7.719 |

255.271 |

|

3 |

İZDOĞA A.Ş. |

2.923 |

181.855 |

|

4 |

İZULAŞ A.Ş. |

820 |

14.539 |

|

5 |

İZBETON A.Ş. |

766 |

37.416 |

|

6 |

METRO A.Ş. |

799 |

4.151 |

|

7 |

GRAND PLAZA A.Ş. |

344 |

6.516 |

|

8 |

İZDENİZ A.Ş. |

417 |

10.405 |

|

9 |

İZFAŞ A.Ş. |

203 |

7.101 |

|

10 |

İZMİR İNOVASYON VE TEK. A.Ş |

133 |

3.846 |

|

11 |

EGE ŞEHİR PLANLAMA A.Ş. |

118 |

1.627 |

|

12 |

İZTARIM A.Ş. |

350 |

3.302 |

|

13 |

İZKÜLTÜR A.Ş. |

13 |

358 |

|

GENEL TOPLAM |

27.040 |

922.406 |

2024 Yılı içerisinde İzmir Büyükşehir Belediyesinin şirketlerinde aşağıda örneği görüleceği üzere 2014 yılından kalma izinlerin kullandırıldığı görülmektedir. Diğer yıllara ait izin belge örnekleri EK-33’de bulunmaktadır. Yasal mevzuat gereği bu izinler kullandırılmadığı takdirde personelin herhangi bir sebeple işten ayrılması veya emekli olması gibi durumlarda o tarihte geçerli olan günlük yevmiyesi üzerinden izin parasının ödenmesi gerekmektedir.

Belediye şirketlerinde 2025 yılı günlük giydirilmemiş yevmiye ortalamasının 1300 TL civarında olduğu dikkate alındığında 922.406 günlük izin yükünün 1.199.127.800 (Bir Milyar Yüz Doksan Dokuz Milyon Yüz Yirmi Yedi Bin Sekiz Yüz) TL gibi büyük bir rakam olacağı görülmektedir. Konu ilgili Daire Başkanlığı tarafından hassasiyet ile takip edilmeli ve Şirket Yöneticileri bu konuda uyarılmalıdır. Şirketler iş durumlarını dikkate alarak bir plan içerisinde birikmiş izinleri mutlaka eritmelidirler.

BULGU 11- KAMULAŞTIRMASIZ EL ATMA

Kamu çalışanlarının görevleri, bu görevleri yaparken uyacakları kurallar, görevin ifası esnasında kullanacağı yetki ve sorumluluklar yasal düzenlemeler vasıtası ile belirlenmiştir.

İzmir Büyükşehir Belediyesinin denetimi esnasında Hukuk Müşavirliğinde Bulunan Kamulaştırmasız el atma dosyalarından örnekleme usulü inceleme yapılmıştır. Bunlardan birkaç tanesi örnek olarak EK-34 ‘ de görülmektedir.

Kısaca özetlemek gerekirse ‘Kamulaştırmasız El Atma’ Büyükşehir Belediyesinin kendisine ait olmayan bir taşınmazı kullanması, işgal etmesi anlamına gelmektedir. Oysaki 5’şer yıllık dönemler halinde Belediyeler Kamulaştırma programı hazırlayarak Belediye Meclisinden geçirmektedirler. İmar planlarına göre yapılan imar uygulamaları sonucu Katılım Ortaklık Payı gereği yol, yeşil alan, sosyal hizmet alanı vs. gibi alanlarda kalan tüzel kişilere ait mülklerle ilgili herhangi bir yatırım yapmadan önce bu mülklerin kamulaştırılmasının yapılması esastır. Ancak Belediyelerde kamulaştırma işlemi yapılmadan bu arazilerin üzerine sosyal donatılar inşa edilmesi ve mülk sahiplerinin de Belediyeye dava açarak milyonlarca lira paranın mahkeme kararı ile şahıslara ödenmesi anlayışı yerleşmiş bulunmaktadır. Oysaki yapılan beş yıllık plana göre kamulaştırma işlemleri yapılsa Belediye Kaynakları düzgün kullanılacak, faiz ödemeleri ve avukatlık giderleri olarak ödenen milyonlarca lira kaynak yatırıma yönlendirilebilecektir.

Denetim komisyonunun 20-21 Şubat 2024 tarihlerinde yapılan çalışmaları esnasında Hukuk müşavirliğinin dosyaları üzerinde çalışılmıştır. Bu çalışmalarda yapılan ön tespitlere dayalı olarak Belediyenin 24550387 iç kayıt nolu belgesi ile hukuk müşavirliğinden ‘2024 yılında İzmir Büyükşehir Belediye Başkanlığı aleyhine sonuçlanan kamulaştırmasız el atma davalarının dökümü, ödenmesi gereken anapara ve doğan faiz miktarını gösteren çizelgeler ‘sözlü olarak defalarca istenmiştir. Hukuk müşavirliğinin istenen belgeleri vermemesi üzerine 27 Şubat 2025 tarih ve Belediyenin 24550387 iç kayıt nolu belgesi ile yazılı talep edilmiştir. Belgenin yine de verilmemesi üzerine 17 Mart 2025 tarih ve Belediyenin 2460618 iç kayıt nolu belgesi ile Meclis Başkanlığı görevini de uhdesinde bulunduran Belediye Başkanından belgelerin tarafıma verilmesinin sağlanması talep edilmiştir. 26 Mart 2025 tarihinde denetim raporunun verildiği saate kadar tarafıma Hukuk müşavirliğince ya da Denetim Komisyonu Başkanı tarafından teslim edilen bir belge bulunmamaktadır.

KAMULAŞTIRMASIZ EL ATMALAR İLE İLGİLİ KESİNLEŞEN DAVA DOSYALARININ LİSTESİ, ÇIKAN ÖDEME MİKTARLARININ ZAMANINDA ÖDENİP ÖDENMEDİĞİNİN, ZAMANINDA ÖDENMEYENLER İLE İLGİLİ İŞLETİLEN FAİZ MİKTARININ, EĞER VARSA BELEDİYEYE KARŞI BU KONUDA AÇILMIŞ İCRA DAVALARININ OLUP OLMADIĞININ BU DAVALAR İLE İLGİLİ MAHKEME HARÇ-GİDERLERİNİN NE KADAR OLDUĞUNUN AYRICA NE KADAR AVUKATLIK GİDERİNİN ÖDENDİĞİNİN 2025 YILI DENETİM KOMİSYONU VE SAYIŞTAY DENETÇİLERİ TARAFINDAN DAHA DETAYLI İNCELENMESİ GEREKTİĞİ KANAATİNE VARILMIŞTIR.

Belediye birimlerine yaptıkları iş ve işlemlerin hukuki zemine dayanması hususunda rehberlik etme görevi de bulunan Hukuk Müşavirliğinin bizzat kendisinin; yasa gereği kurulan ve belediyeyi Meclis başkanlığı adına denetleyen denetim kuruluna defalarca sözlü ve yazılı talep edilmesine rağmen belge ve bilgi vermemesi, denetim komisyonunu engelleyici tutum takınması hem bir hukukçu hem de bir devlet memuru olan hukuk müşavirine yakışmamıştır. Hukuk müşaviri bu tutumuyla; Belediye İçerisinde bir birim olan Hukuk Müşavirliğinin yaptığı işlemler ile ilgili kamu zararı olup olmadığı ve işleyiş açısından kamu zararı oluşturabilecek eylemler bulunup bulunmadığının ortaya çıkmasını engellemektedir.

5393 Sayılı Belediye Kanunu’nun 25 maddesinde ‘DENETİM KOMİSYONU BELEDİYE BİRİMLERİ VE BAĞLI KURULUŞLARINDAN HER TÜRLÜ BİLGİ VE BELGEYİ İSTEYEBİLİR. BU İSTEKLER GECİKMEKSİZİN YERİNE GETİRİLİR’ hükmü bulunmasına rağmen Hukuk Müşavirliği denetim komisyonunun defalarca talep etmesine rağmen bilgi ve belge talebini birden fazla kez ısrarla yerine getirmemiştir. Hukuk müşavirliği hakkında gerekli soruşturmanın yapılarak TCK’nın ilgili maddeleri uyarınca işlem yapılması gerektiği değerlendirilmektedir.

İZSU GENEL MÜDÜRLÜĞÜ

1- Çiğli Atık su Arıtma Tesisi 4. Faz 2. İkmal İnşaatı

Son dönemde İzmir Körfezi kirlilik ve kokunun ötesinde balık ölümleri ile gündeme geldi. Kirli körfezin temizlenmesi ve körfezin kirletilmemesi birbirinden ayrı değerlendirilmesi gereken iki konu olarak önümüze gelmektedir. Ana hedefi körfeze akan kanalizasyon sularını temizlemek için hazırlanan Büyük kanal projesi içerisinde yer alan Çiğli Atık su Arıtma Tesisleri ilk olarak 2000 yılında hizmete girmiştir. Körfeze dökülen Atık suyun %70’i bu tesise gelmektedir. Tesis 4 faz olarak planlanmıştır. Daha önceki yıllarda tesisin 3 fazı tamamlanarak hizmete alınmıştır. Ancak artan nüfus, ilk 3 fazın uzun yıllar yapılmayan bakımı ve de eskiyen teknolojisi nedeniyle tesiste arıtılan suyun hem arıtma kalitesi hem de kapasitesi yetmemeye başlamıştır. Tesisi rahatlatacak olan 4. Fazın inşaatı 2014 yılında başlamıştır. Ancak tesisin inşaatı 31.03.2016 tarih ve 4/220 sayılı yönetim kurulu kararı ile ihalenin feshedilmesi ile durmuştur. Tesis inşaatı 8 yıl yeniden başlamayı beklerken İzmir Körfezi kirlenmeye devam etmiştir. 2022 yılı Temmuz ayında 4. Kez ihale yapılmıştır. İhalenin yaklaşık maliyeti 314 Milyon TL olarak belirlenmiştir. İhaleye katılan firmalardan en uygun teklif 428.975.000 TL olmuş. Ancak ihale iptal edilmiştir. 2023 yılında ihale 5. Kez yenilenmiştir.

Çiğli Atık su Arıtma Tesisi 4. Faz 2. İkmal İnşaatı İhale kanunun 21-b maddesi pazarlık usulü ile 24.04.2023 tarihinde 2023/379030 İhale Kayıt Numarası ile yeniden yapılmıştır. İhalenin yaklaşık maliyeti 603.081.595 TL olup Anahtar Teslim Götürü Bedel üzerinden fiyat teklifi alınmıştır. İhaleye 3 firma teklif vermiştir. Teklif veren firmalardan birinin İş Deneyim/yeterlilik belgeleri uygun olmadığı için geçersiz sayılmış diğer firmanın da teklifi yaklaşık maliyetin üzerinde olduğu için geçerli sayılmamıştır. Alkataş İnş.Ve Taah.Aş. & Arbiogaz Çev. Tek. İnş. San. Tic. A.Ş O.G. iş ortaklığının 598.900.000 TL teklifi geçerli kabul edilmiştir. Yüklenici iş ortaklığı ile İZSU arasında 26.05.2023 tarihinde sözleşme imzalanmıştır. Sözleşmede tesisin yapım süresi 240 gün, işin bitiminden itibaren 180 gün işletilme süreside dahil olmak üzere toplam 420 gün süre verilmiştir. Yükleniciye 05.06.2023 tarihinde yer teslimi yapılarak iş başlamıştır. Sözleşmeye göre inşaat işinin 31.01.2024 tarihinde bitirilmesi ve daha sonrasında yüklenicinin 180 günlük deneme işletimini de yaparak 07.10.2025 tarihinde tesisi İZSU’ya teslim etmesi gerekmektedir.

İncelediğimiz İZSU ihalelerinin ortak özelliği olan aşırı süre uzatımları bu ihalede de ortaya çıkıyor. İş bitim tarihi olan 31.01.2024 tarihinde; iş programına göre % 95 seviyesinde olması gereken inşaat sadece %16,47 seviyesinde bulunuyor. İZSU, yapım süresi 240 gün olan tesis için 4 ayrı kararla tam 435 gün süre uzatımı veriyor. İnşaatın bitiş tarihi 10.04.2025’e, tesisin teslim tarihi ise 07.10.2025 tarihine uzatılıyor.

Süre uzatımlarının 337 günlük bölümü; 2016 yılından beri açıkta bulunan demir filizlerinin test yapılarak değerlendirilmesi ve dayanımı uygun olmayan bölümlere epoksi ile filiz ekimi yapılması ile 4.faz’ın deşarj kanalının çalışmakta olan mevcut tesisin deşarj borusunun üst üste binmesinden dolayı proje değişikliği yapılmasından kaynaklanmaktadır. 3 ve 4 nolu hakedişlerin zamanında ödenmemesinden dolayı da 98 gün süre uzatımı verilmiştir.

Anahtar teslim götürü bedel ile yapılan ihalelerde ihale ekinde yer alan uygulama projesi ve bunlara ilişkin mahal listelerine fiyat verilmektedir. Bu ihalede ise özel teknik şartname hazırlanarak demir filizlerinin kontrolü ve sonucundaki epoksi filiz ekimi ihale içerisinde yüklenicinin yapacağı şekilde düzenlenmiştir. Yüksek Fen Kurulu, bu uygulamanın Anahtar teslim götürü bedel ihalenin ruhuna aykırı olduğunu beyan etmiştir. Yüksek Fen Kurulunca da tespit edildiği üzere İZSU aradan geçen 8 sene boyunca demir filizleri ile ilgili çalışmayı yaptırmadan ihaleye çıkmıştır. Yine ihalede mevcut uygulama projesinde deşarj kanalının mevcut çalışmakta olan arıtma tesisinin deşarj boruları ile kesiştiği görülmektedir. Çalışan tesisin durdurulamayacağı için boruların deplase edilemeyeceği yazışmalarda anlaşılmaktadır. Bu nedenle inşaatı devam eden 4. Fazın drenaj projesi yeniden çizilerek proje tadil edilmiştir. Bu nedenlerden dolayı hem maliyet artışı olmuş hem de inşaat süresi uzamıştır. İZSU ihalelerinin büyük bölümünde ihale dosyaları bu tür işlemler tamamlanmadan yapılmaktadır. Bunun sonucunda ihalelerde uzun ek süre uzatımları verilmektedir. (EK-35)

İhalede verilen ek süre uzatımları nedeniyle fiyat farkları uygulanmakta ve iş bitiminde planlanandan daha çok ödeme çıkmaktadır.